Es diciembre y el asadito o los encuentros con amigos y compañeros de trabajo en bares y restaurantes son un clásico. Lo que resulta una novedad este fin de año es que algunos- y son cada vez más- a la hora de pagar ya no sacan la plata de su bolsillo, no le preguntan al mozo si pueden dividir la cuenta ni tienen problemas con el cambio, sino que utilizan su celular para hacerle una vaquita instantánea al que se puso con el pago.

También, se observa que las mamás modernas de chicos del jardín que juntaron para el regalo de fin de año a las maestras recibieron la plata de sus amigas a través de sus contactos del grupo de WhatsApp del celular, o bien, que grupos de amigos que se juntan a jugar al fútbol pagan la cancha con este mismo sistema.

La Argentina ingresó -relativamente más tarde que los países de la región- al mundo de la billetera electrónica y otros medios de pagos digitales. Pero en los últimos meses, los bancos y los desarrolladores de estos productos, denominadas fintech, iniciaron una carrera exponencial para promover el uso de los medios de pago electrónicos con la bendición del Banco Central, que durante el 2016 fue emitiendo la normativa para dar vía libre a ese tipo de aplicaciones para celulares.

La digitalización de los medios de pago es, junto con el combate a la inflación y la profundización del sistema financiero, uno de los tres objetivos que se propuso cuando asumió el titular de la entidad, Federico Sturzenegger.

El vicepresidente del Banco Central, Lucas Llach, dio cuenta que la intención de la entidad monetaria es desalentar el uso de efectivo, para aumentar la bancarización, combatir la evasión y lograr una mayor inclusión financiera, entre otros objetivos. “La tecnología y los medios de pago están relacionados con la inclusión financiera”, dice.

En un seminario organizado por el Banco Ciudad, puso como ejemplo a Kenia: “Bajó un 2% la pobreza gracias a la digitalización de los pagos”, dijo. Muchos africanos que nunca ingresaron a un banco sí tienen un celular y, en ese caso, son las telefónicas las que operan como virtuales bancos. Aquí, la economía en negro es del 40%, pero el potencial está en que las estadísticas sostienen que hay un celular y medio por cada argentino.

El mecanismo

¿Pero, qué es una billetera electrónica? A través de la web o mediante una aplicación en el celular, la gente puede enviar dinero entre sí, a modo de transferencias inmediatas, y sin costo. Sólo es necesario bajar la app al teléfono, y luego cargar por única vez los datos correspondientes a la cuenta bancaria o a las tarjetas de crédito o débito asociadas de distintos bancos. Y, a la hora de pagar, se puede decidir qué tarjeta de banco usar, y enviarles un mensaje de pago a sus contactos por el celular.

Asimismo, la billetera simplifica y agiliza las compras de cualquier comercio online.

Luego de la comunicación A5982 del Banco Central de junio de este año, que dio vía libre a las transferencias inmediatas de bancos que se encuentren adheridos a plataformas de pago móviles, se incrementaron los desarrolladores de aplicaciones de pago móviles, los fintech. Algunos de ellos son promovidos por los mismos bancos, que se pusieron en campaña para invertir en desarrollos tecnológicos y crearon unidades de negocios acordes.

Entre estos últimos sobresalen Todo Pago, una marca nacida a fines del 2015 de Prisma (firma que es propiedad de 15 bancos, producto de la fusión de Visa y Banelco en el 2014) y Vale, que surgió en agosto último y es promovida por la red de los 22 bancos que utilizan Red Link.

Las transacciones

Con algunas diferencias, ambas empresas promueven la “billetera” PEI (pago electrónico inmediato), destinada a las transacciones entre personas; el “botón de pago” para vendedores online; y el servicio a pequeños comerciantes para poder cobrar con tarjeta de crédito, incorporando un lector a un celular.

En ambas billeteras, asimismo, se está convergiendo a que los clientes puedan cargar las cuentas y CBU de bancos que operen bajo la red link o Banelco, indistintamente.

Vale, por su parte, incluye una forma de envío de pagos hacia personas que no están bancarizadas: a través del teléfono se recibe un código e instrucciones para acudir al cajero más cercano que tiene Punto Efectivo de entrega, aún si esta persona no cuenta con una tarjeta de débito.

Asimismo, cada banco por su cuenta comenzó a promocionar hace un par de meses el uso de estos medios de pago. A modo de ejemplo, la promo del Banco Galicia otorga 500 puntos Quiero gratis, en tanto que el Santander regala 4.000 puntos superClub, ambos para adherirse a Todo Pago.

Marcela Fernie, gerente de Marketing del Banco Galicia, sostiene que los bancos no temen a las fintech que están surgiendo como potenciales competidores, y que la política de los bancos es adaptarse y subirse a esta nueva ola. Y precisó que el Galicia alienta a sus clientes a utilizar la billetera multibanco, a la vez que busca posicionar la marca y la utilización de las tarjeta del banco en esa billetera electrónica. (Télam)

Hay cada vez más gente que usa el sistema

Las iniciativas que pusieron en marcha los bancos potenciaron el interés por la billetera electrónica. Todo Pago tiene 180.000 usuarios de la billetera online, y unos 35.000 bajaron la aplicación de pago inmediato al celular, según reveló Tomas Reboursin, gerente de Desarrollo de Negocios de “Prisma”, al frente de Todo Pago.

En tanto, desde Vale explicaron que existe a la fecha un promedio de 5.000 usuarios activos y que se encuentran en un rango similar que su competidora en cuanto a las bajadas de la app al celular. “El 82% de las operaciones se realizan como envío de dinero por transferencias inmediatas y el 18% son extracciones por cajero automático para personas no bancarizadas de Punto Ejectivo”, señaló Jorge Larravide, gerente de marketing de Red Link.

Una app para ambulantes y cuentapropistas

En cuanto a las app destinadas a las empresas, los bancos se pusieron en campaña especial para las PyME, cuentapropistas, y vendedores ambulantes o feriantes, que siempre han sido reacios a utilizar tarjetas de crédito debido a los altos costos históricos del uso de la tarjeta de crédito.

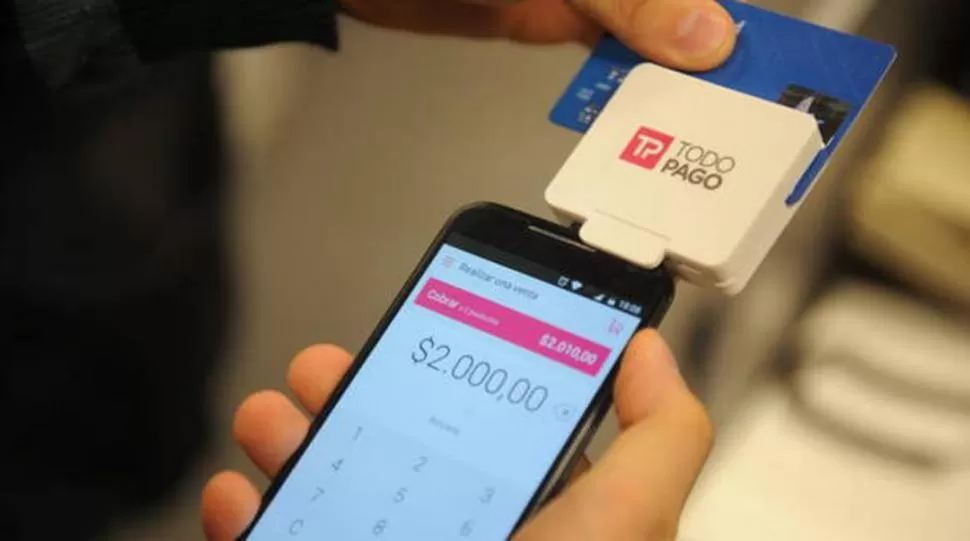

Para ellos, están los productos mPos (de Todo Pago) y Red Mob (de la red Link), que consisten en incorporar un aparatito al celular -denominado dongle- que se enchufa a la ficha de audio del teléfono móvil y permite pasar una tarjeta de débito o crédito. Es decir, se transforma el celular en una terminal de la tarjeta.

Estos servicios resultan más económicos, y algunos bancos ofrecen en promoción gratis a sus clientes el aparato y se hacen cargo de los costos, para promover una mayor bancarización.

Más cerca de los costos regionales

El sistema está teniendo resultados asombrosos. Todo Pago entregó, desde que comenzó con el servicio en junio último, unos 100.000 dongle, a clientes directos y a través de los bancos, bonificando el costo del aparato (hoy cerca de $300) si las ventas del comerciante superan los $10.000 pesos. La comisión que se le cobra al comerciante es del 3,99% de la venta.

En Vale por el momento no están cobrando a los clientes arancel del servicio, sobre todo a las PyME, y los bancos se están haciendo cargo del costo. Este servicio resulta práctico para vendedores ambulantes, feriantes y profesores particulares, entre otros. Los que más le sacaron provecho hasta el momento al accesorio del celular para pasar la tarjeta son los taxistas quienes, presionados por la llegada de Uber al país, incorporaron el dongle al celular y ya pueden cobrar con tarjeta de crédito. Hay unos 10.000 taxistas anotados, revelan en Todo Pago.

“Con estos nuevos servicios, la Argentina se acerca a costos regionales más estándar en el uso de la tarjetas de crédito”, expresaron los expertos del sector.

En cuanto al botón de pago, los pequeños comercios pueden incorporarlo a su página web para vender online, con tarjeta y en cuotas, a un costo accesible, a través de una página web o Facebook, y cuentan con la ventaja de que las proveedoras del servicio se encargan de procesar la compra de las distintas tarjetas, sin necesitad de que el pequeño comerciante se suscriba a cada servicio de tarjeta de crédito o débito en particular.