Los cambios en el Monotributo

El presidente Alberto Fernández asume el costo fiscal de la vuelta atrás de la recategorización para no pagar, luego, los costos políticos de una medida considerada impopular. Como sucedió con Ganancias y con otros tributos, las modificaciones en el Régimen Simplificado fueron más una reacción que una acción oficial para no crispar más al electorado.

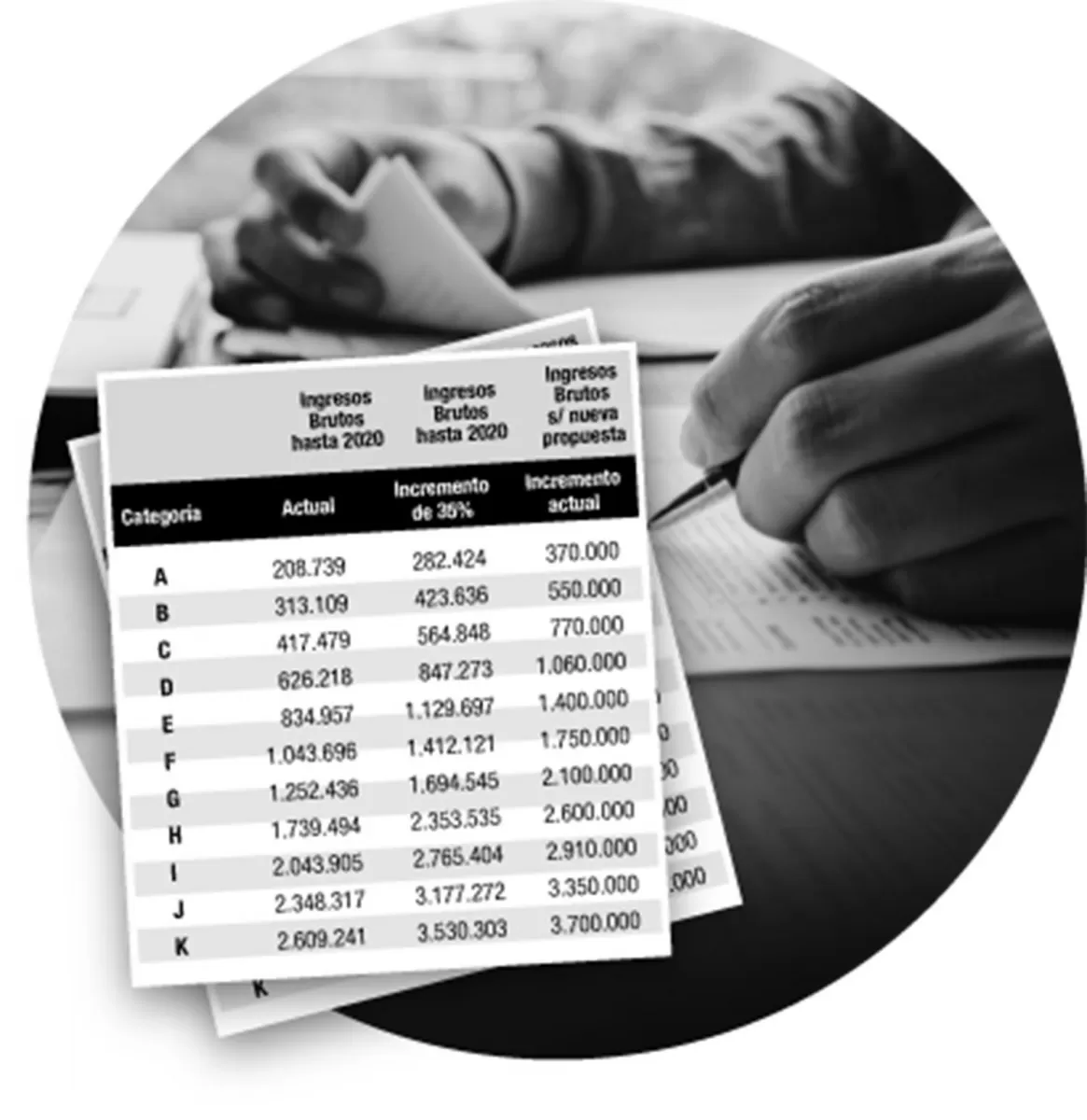

1- Nuevas escalas

Con esta nueva modificación, establecidas en el plan de Alivio Fiscal, se aumentan los valores de la escala en cuanto a facturación y se fijan a partir del 1º de julio los nuevos incrementos que complementan el régimen vigente desde enero de 2021, sin aumentar el valor mensual de las categorías, señala el tributarista Agustín Zeppa. Por ejemplo, para la categoría A aumentan de $ 282.424 a $ 370.000 los ingresos brutos permitidos. Y para la categoría K de $ 3.530.303 hasta $ 3.700.000 el valor máximo de facturación anual para estar incluido en el Monotributo, puntualiza el miembro de la comisión de impuestos de la Federación Económica de Tucumán (FET).

2- Las deudas

El Régimen de regularización de deudas de Monotributistas establece las premisas para la creación de un plan de pagos, que incluya obligaciones devengadas o infracciones cometidas al 30 de junio por la cuota del Monotributo.

El tributarista Octavio Concilio explica que el plan de pagos será hasta 60 cuotas, con un interés financiero del 1,5% mensual. Se menciona también la exención y/o condonación de intereses e infracciones cometidas al 30 de este mes inclusive. También se prevé la condonación de multas y demás sanciones que no se encontraran firmes. Este régimen permitirá generar un esquema de previsibilidad económica y financiera para el monotributista.

3- Facturación

Los contribuyentes inscriptos al 30 de junio que hayan excedido, en esa fecha o en cualquier momento previo el límite superior de facturación, mantendrán la condición de monotributistas siempre que sus ingresos brutos no hubieran excedido los nuevos montos para cada categoría. Y establece dos requisitos para la permanencia: a) Que únicamente podrán acceder al programa los que registren ingresos que no superen el monto equivalente 1,5 veces los ingresos brutos máximos de la Categoría K ($ 5.550.000 anuales) y b) Que el total de bienes del país y del exterior gravados y exentos -sin considerar ningún tipo de mínimo no imponible- en Bienes Personales, no superen los $ 6.500.000, sin incluir la Casa Habitación, advierte Zeppa.

4- Alcances

Podrán acceder al “alivio fiscal” aquellos monotributistas con ingresos totales de no más de $ 5,5 millones anuales, equivalentes a una vez y media la máxima categoría del régimen, “para no favorecer a contribuyentes con ingresos y patrimonios importantes que ‘abusan’ del régimen simplificado y se ‘ocultan’ en el monotributo”, se explicó. En caso de no acceder a los beneficios del programa, se consideran excluidos del régimen desde las 0 del día en que se haya excedido el limite superior de ingresos brutos o ventas de la máxima categoría según la actividad.

5- Obras sociales

Atento a que ya no se ingresarán las diferencias que se determinaban desde enero a junio de este año, y para no desfinanciar al sistema de salud, se establece que lo que se recaude por la cuota especial y el régimen de regularización de deudas se destinará al Fondo de Emergencia y Asistencia, señala el proyecto que será tratado por el Congreso. Este fondo es el que administra la Superintendencia de Servicios de Salud con el fin de cubrir la diferencia de recaudación de los aportes de obra social. Y si no alcanza, se instrumentará un apoyo financiero de excepción destinado a los Agentes del Seguro de Salud, acota Zeppa.

6- Universo

Según el Gobierno nacional, resulta conveniente dar un nuevo impulso a este sector que aglutina a más de cuatro millones de pequeñas y pequeños contribuyentes y donde dos de cada tres monotributistas están registrados en las Categorías más bajas (“A” y “B”). La distribución geográfica de los monotributistas es a siguiente: un 39% están radicados en el Área Metropolitana de Buenos Aires (AMBA) y el 61% en el resto del país. Del total de pequeños contribuyentes del Régimen Simplificado, 99.914 están radicados en Tucumán, un 3,6% del universo total en la Argentina. En el NOA le siguen Salta, con 78.182 monotributistas, Santiago del Estero (52.881), Jujuy (35.905), Catamarca (25.092) y La Rioja, con 24.833.