La reciente decisión del Banco Central de liberar las tasas de interés de los plazos fijos tuvo un impacto significativo no solo en la rentabilidad de estos instrumentos, sino también en aquellos ofrecidos por las billeteras virtuales y los fondos comunes de inversión (FCI) de los bancos.

Este cambio de política llevó a un recorte drástico en los rendimientos de los plazos fijos, reduciéndolos hasta en un 40% en un solo día, alcanzando niveles del 70%. Esto dejó a los plazos fijos aún más rezagados en términos de generar ganancias, especialmente cuando se considera que anteriormente, con tasas del 110%, estaban muy por debajo de una inflación interanual del 278%.

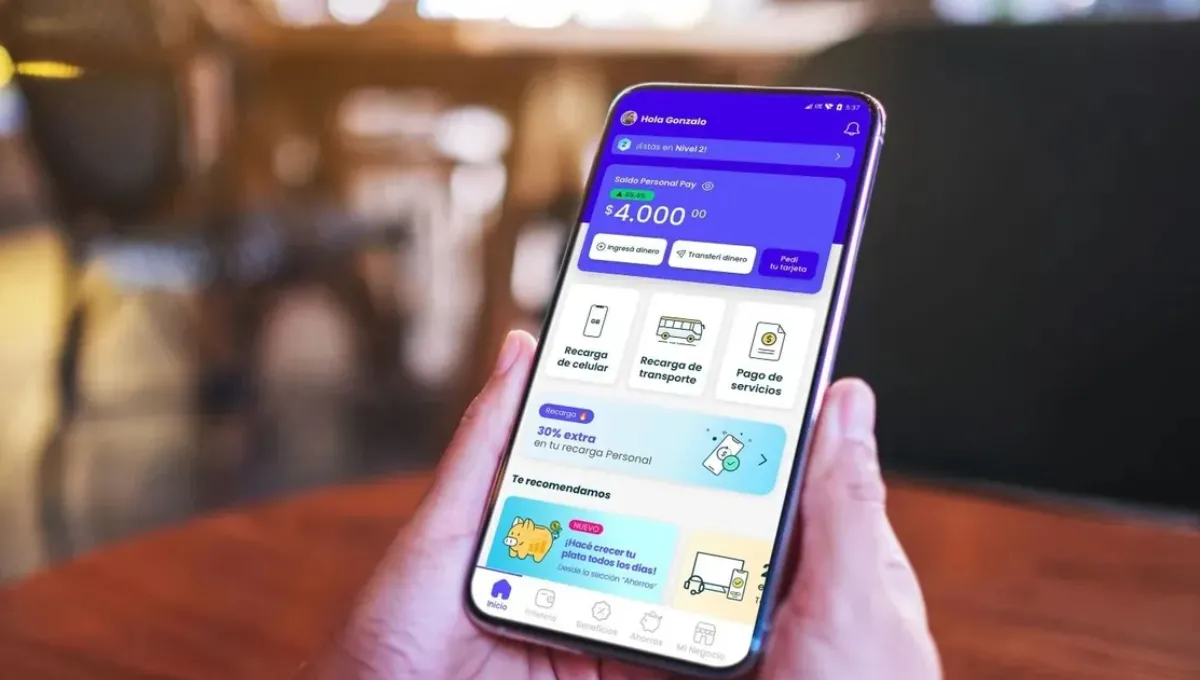

Cuánto pagan hoy las billeteras virtuales

Sin embargo, la medida del Banco Central también tuvo un impacto directo en las billeteras virtuales, cuyos rendimientos ahora se están acercando peligrosamente a los ofrecidos por los plazos fijos.

Por ejemplo, Mercado Pago ronda el 86%, Personal Pay el 88.3%, Ualá el 89%, y Naranja X el 90%.

Estas tasas pueden ir fluctuando diariamente.

¿Por qué la liberación de los plazos fijos afectó a las billeteras?

Principalmente porque la mayoría de los mecanismos utilizados por estas billeteras para ofrecer rendimientos a sus clientes son fondos comunes de inversión que invierten en plazos fijos. Estos fondos, conocidos como "money market" o "T+0", vieron disminuir sus rendimientos al mismo ritmo que los plazos fijos, ya que invierten en una variedad de instrumentos financieros que incluyen plazos fijos, cauciones y pases pasivos.

Además, otra medida del Banco Central afectó a los fondos comunes al limitar su capacidad para tomar pases directamente con el BCRA a tasas más bajas que las ofrecidas por los bancos. Esto favoreció a los bancos y redujo el margen de interés que pueden pagar los "money market".

A medida que los FCI de las billeteras virtuales renueven sus inversiones en plazos fijos con tasas más bajas, se espera que los rendimientos de las billeteras digitales caigan aún más, posiblemente hasta 10 puntos porcentuales. Sin embargo, algunas billeteras podrían optar por mantener rendimientos más altos asumiendo un costo mayor para retener o atraer clientes.

Es importante destacar que, para el pequeño ahorrista, cualquier retorno será más conveniente que mantener los pesos sin rendimiento. Sin embargo, los retornos serán cada vez más reducidos y no compensarán la inflación, lo que plantea desafíos adicionales para la gestión de ahorros en un contexto económico cambiante.