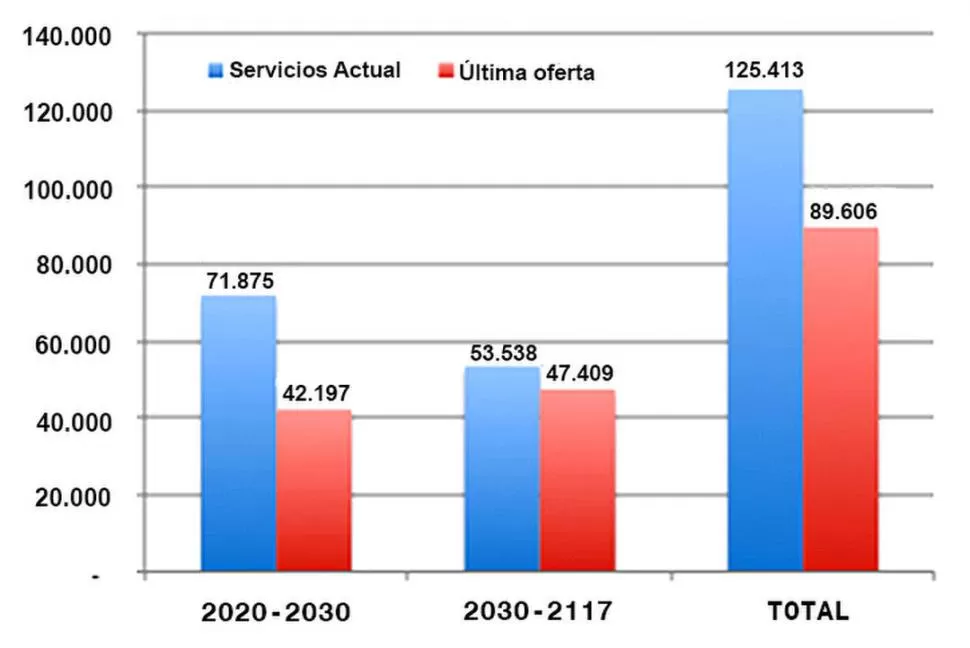

La ampliación de la brecha cambiaria que ocurrió a partir de marzo/abril, la pérdida de reservas por parte del Banco Central, entre otros problemas de coyuntura, fueron considerados derivaciones de la incertidumbre generada por las idas y venidas de la negociación por la reestructuración de la deuda con los acreedores del exterior, señala Jorge Vasconcelos, economista y coordinador del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral). En realidad, esas dilaciones explican una fracción de aquellos fenómenos, ya que buena parte de los desequilibrios de la macro no tienen que ver con el problema de la deuda. Ahora, con el principio de acuerdo al que se ha arribado con un grupo representativo de bonistas, se habrán de despejar los vencimientos hasta 2025, pero al mismo tiempo se estará facilitando el diagnóstico acerca del porqué de los síntomas de desequilibrio macro que subsisten en la coyuntura, acota.

Cuando el acuerdo termine de ser formalizado, quedará un camino despejado en materia de vencimientos de deuda externa. Hasta 2024 inclusive, el estado nacional tendrá que derivar recursos por este motivo por sólo U$S 5.600 millones, de los cuales más de la mitad en realidad deberán ser desembolsados en 2024, en el primer año de la próxima gestión presidencial. “El gobierno actual sí deberá ocuparse de refinanciar los compromisos con el FMI, que pegan fuerte en 2022 y 2023, ya que si esa tarea se pospone, afectará las expectativas a partir de algún momento de 2021, complicando la economía en el año electoral”, puntualiza en el último reporte difundido por el instituto que depende de la Fundación Mediterránea.

El déficit fiscal, su financiamiento no genuino, la falta de incentivos al ahorro interno, a la inversión y a las exportaciones, las regulaciones excesivas y el tremendo peso de los impuestos, esos son los factores de mayor poder explicativo de la estanflación y del deterioro recurrente de las cuentas externas, enumera Vasconcelos.

Facilita el diagnóstico el hecho que la Argentina haya experimentado ya con los controles al cambio y al comercio exterior desde fin de 2011 a fin de 2015. Una sola variable sintetiza a las demás: las reservas de libre disponibilidad (excluyendo encajes de depósitos en moneda extranjera y swaps, entre otros ítems), que pasaron de U$S 32.900 millones en diciembre de 2011 a una cifra negativa a principios de diciembre de 2015, que todavía es materia de controversia, pero que puede ser estimada en torno a los U$S 4.000 millones. Aquel cepo, entonces, “quemó” reservas de libre disponibilidad por unos U$S 37.000 millones en sólo cuatro años. Conviene no repetir aquellas políticas si es que se buscan resultados diferentes.

Como ha sido ampliamente difundido, cuando el acuerdo termine de ser formalizado, entre fin de agosto y principios de setiembre, quedará un camino despejado en materia de vencimientos de deuda externa. Hasta 2024 inclusive, el estado nacional tendrá que derivar recursos por este motivo por sólo U$S 5.600 millones, de los cuales más de la mitad en realidad deberán ser desembolsados en 2024, en el primer año de la próxima gestión presidencial.

Desequilibrios

Las cuentas externas ya empezaron a cambiar, producto del confinamiento, que ha reducido brutalmente el déficit de servicios como el turístico, y del recorte de los intereses de la carga de la deuda (en este último caso, por incumplimientos que precedieron a la reestructuración). Pese a que se redujo la salida de dólares, en la comparación interanual, por esos dos ítems, las reservas siguieron cayendo, entre otras cosas porque el superávit comercial de bienes devengado resultó muy superior al superávit de caja.

El superávit comercial de bienes no es garantía de recuperación del equilibrio del sector externo, indica el economista.

Actualmente, el fuerte desequilibrio de las cuentas fiscales (déficit primario estimado en 8 puntos del PBI) es compensado por un aumento del ahorro privado, que por supuesto no se verifica en todos los estratos, sino en aquellos segmentos de la población que han logrado mantener sus ingresos y han pasado a gastar menos de lo habitual, por las circunstancias impuestas por la pandemia y los normas en vigencia. Ese ahorro privado puede servir para alimentar un círculo virtuoso de mayores inversiones, recuperación más intensa del nivel de actividad y fortalecimiento de las expectativas, señala Vasconcelos. O bien, ese mismo ahorro puede seguir alimentando una fuga de capitales que se percibe a través de distintos indicadores, pero que no alcanza niveles irreversibles.

Se sabe que en el presente hay un exceso de pesos, pero quizá no se repara en todas las implicancias del fenómeno. En los últimos nueve meses, la emisión bruta del Banco Central acumuló $ 2,2 billones, explicada tres cuartas partes por la demanda de financiamiento del Tesoro y, el resto, predominantemente por el pago de los intereses que devengan los pasivos remunerados de la entidad (Leliq y pases).

Justamente, el incremento de esos pasivos en el período es una cifra de más de $ 1,3 billón, de modo de acotar la “emisión neta”. El esfuerzo por esterilizar la montaña de pesos emitidos no es gratuito, y la dinámica de los “pasivos remunerados” hace que el problema del déficit cuasifiscal del Central se meta de lleno en la agenda.

El otro lado de la moneda de estos fenómenos es el tipo de cambio real. Las mediciones tradicionales pueden estar indicando que esta variable se encuentra cerca del equilibrio, pero esto es cuestionado desde diversos flancos. Por la magnitud de la brecha cambiaria, en primer lugar, pero también por la existencia de “inflación reprimida”, por los controles de precios y porque hay mercados que todavía no se han normalizado y, sobre todo, por la dificultad para dimensionar la inflación por venir, dado el problema monetario descripto.