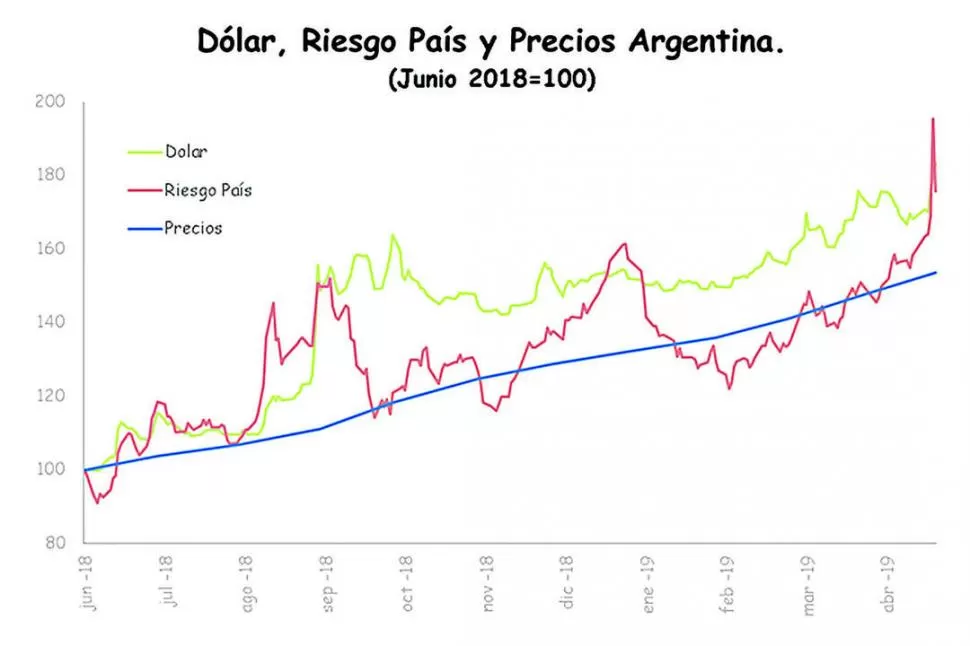

Dólar, Riesgo País e inflación, tres caras de un mismo problema

Las expectativas de devaluación suben las de inflación futura La cuestión electoral y la capacidad de pago de la Argentina son dos condicionantes al rumbo económico nacional. Por Andrés Sebastián Mena /Economista-Docente de Macroeconomía de la UNT y de la Univ. de San Andrés.

Esta semana supimos que los precios subieron 4,7% sólo durante marzo, y que la tasa interanual trepó a 54,7%. No es un dato menor, ya que supera el récord inflacionario de este siglo alcanzado en 2002 luego de la salida de la convertibilidad. Para encontrar un escenario de inflación similar al actual debemos remitirnos a los tristes episodios de hiperinflación que sufrimos en los ’80.

A su vez, a mediados de semana se desplomaron las acciones y bonos argentinos en Wall Street. El Riesgo País que mide la diferencia de interés que pagan los bonos argentinos respecto los de estadounidenses llegó a la cifra de 1.006 puntos básicos, superando incluso al alcanzado durante la corrida cambiaria anterior al nuevo acuerdo con el FMI. Para cerrar este cuadro, el viernes el precio del dólar superó los $ 47 en su venta al público llegando así a su record histórico. ¿Estarán estos fenómenos relacionados de alguna forma?

De lo que está ocurriendo con el dólar, el Riesgo País y la inflación, lo más sorprendente y difícil de explicar es el hecho de que la inflación se viene acelerando desde diciembre. Se esperaba una merma con el esfuerzo por mantener una base monetaria constante y con la reducción del déficit fiscal.

La variable que, tristemente, se está comportando tal cual como nos dice la teoría es el nivel de actividad. Las altas tasas de interés y el ajuste fiscal disminuyeron fuertemente las ventas y la producción y, en consecuencia, presionaron al aumento el desempleo y la pobreza. Esto, además de significar un enorme costo social, aumenta la confusión respecto de la inflación, ya que es esperable que las empresas, al ver la caída de sus ventas, empiecen bajar sus precios para atraer clientes, mientras que los trabajadores al observar que aumenta el desempleo sean menos exigentes en los salarios para lograr emplearse. Las empresas argentinas y los trabajadores están haciendo lo opuesto a lo que dice la teoría. Están pujando por aumentar los precios y salarios, al mismo tiempo que acumulan sus depósitos con stock, cierran sus plantas y aumentan la cantidad de personas sin empleo.

Es un claro ejemplo de descoordinación global que tiene fuertes consecuencias en el bienestar de los que menor poder de decisión tienen.

Los componentes

Parte de la explicación de nuestra inflación, que relaciona el dólar y los precios locales, surge del hecho de que los productos que se venden localmente están compuestos en parte por productos importados. Al aumentar el precio del dólar, suben los insumos importados tales como el combustible, los cuales repercuten finalmente en la inflación. Este canal es muy importante en Argentina, pero aún insuficiente para explicar la inflación reciente. Si miramos por ejemplo el período octubre-febrero, el precio del dólar estuvo fijo alrededor de $ 40, mientras que los precios al consumidor aumentaron un 15% .

Existe otra canal más complejo, intangible y volátil, que relaciona el dólar, Riesgo País y Precios, y es el de las expectativas futuras. Las expectativas de devaluación futura aumentan el Riesgo País y las expectativas de inflación futura. Esto, a su vez, repercute en los precios de hoy, ya que las empresas prefieren remarcarlos “por las dudas” para preservar su stock y así evitar descapitalizarse. El temor está en vender hoy a un precio que no sea el suficiente para reponer ese stock mañana.

Las expectativas son extremadamente sensibles a la incertidumbre y, en la actualidad, existen dos grandes fuentes:

• La primera es la incertidumbre política propia del contexto electoral indefinido. No conocemos a ciencia cierta los nombres de los candidatos, ni sus propuestas, mientras que las encuestas no otorgan claros ganadores.

• La otra gran fuente de incertidumbre que afecta fuertemente el precio esperado del dólar y el Riesgo País es la capacidad de pago que tendremos en los próximos años para afrontar toda la deuda que se emitió en los últimos tres años. El apoyo del FMI es suficiente para cubrir los compromisos de este año, pero no está claro si seremos capaces de seguir haciéndolo luego. Hoy las erogaciones que tiene el Estado en concepto de intereses son mayores que las destinadas al pago de salarios públicos, por los que los márgenes de ajuste fiscal son cada vez menores.

La inflación argentina es el resultado de un gran problema de coordinación que no puede ser explicado por la avaricia de unos empresarios ni por la intransigencia de los sindicatos. Se trata de personas comunes tratando de salvaguardar su patrimonio, con ganas de trabajar y ganar lo suficiente para sobrevivir. Las tres caras de este problema de coordinación se reflejan en inflación, suba del dólar y del Riesgo País. La gran causa de este problema es la incertidumbre sobre el futuro del país, que aumenta la especulación y lleva las personas y grupos financieros a resguardar su stock, comprar dólares y desprenderse de activos en pesos. Esto afecta la inflación, paraliza la actividad y aumenta el desempleo y la pobreza.

No existen recetas milagrosas para reducir la incertidumbre. La estrategia de reducir el gasto público y aumentar las tasas ha demostrado ser insuficiente y promete ser muy costosa en términos humanos. En el corto plazo resolver este problema de coordinación requeriría lograr un gran acuerdo usando un capital político y financiero que el gobierno actual no posee. Los acuerdos de precios anunciados son insuficientes e imposibles de cumplir si no existe previsión sobre el precio del dólar, combustibles, alquileres, ni sobre los salarios u otros determinantes de los costos de dichos productos. Ofrecer y comunicar una solución de fondo es responsabilidad de las fuerzas políticas que aspiren a gobernar los próximos años y será una de las principales varas que utilicen los votantes para evaluar su potencial idoneidad.