28 Diciembre 2018 Seguir en

MAS IMPUESTO. El tributo se aplicará a ganancias por los plazos fijos, cobro de alquileres y la compra de bonos. REUTERS

MAS IMPUESTO. El tributo se aplicará a ganancias por los plazos fijos, cobro de alquileres y la compra de bonos. REUTERS

El Gobierno reglamentó ayer el impuesto a las Ganancias para la renta financiera y pagarán alícuotas de entre el 5% y el 15% las utilidades obtenidas en 2018 y que superen los $ 66.917 de fondos comunes de inversión, bonos y plazos fijos, entre otras.

Así lo dispuso el Ejecutivo a través del Decreto 1.170, publicado ayer en el Boletín oficial, que a su vez será reglamentado las próximas semanas por la Administración Federal de Ingresos Públicos (AFIP), según informaron fuentes oficiales.

El pago del 5% alcanzará al excedente de las ganancias por $ 66.971 en las inversiones en pesos; y para las operaciones que se realicen en 2019, el mínimo no imponible sube a $ 104.735,77.

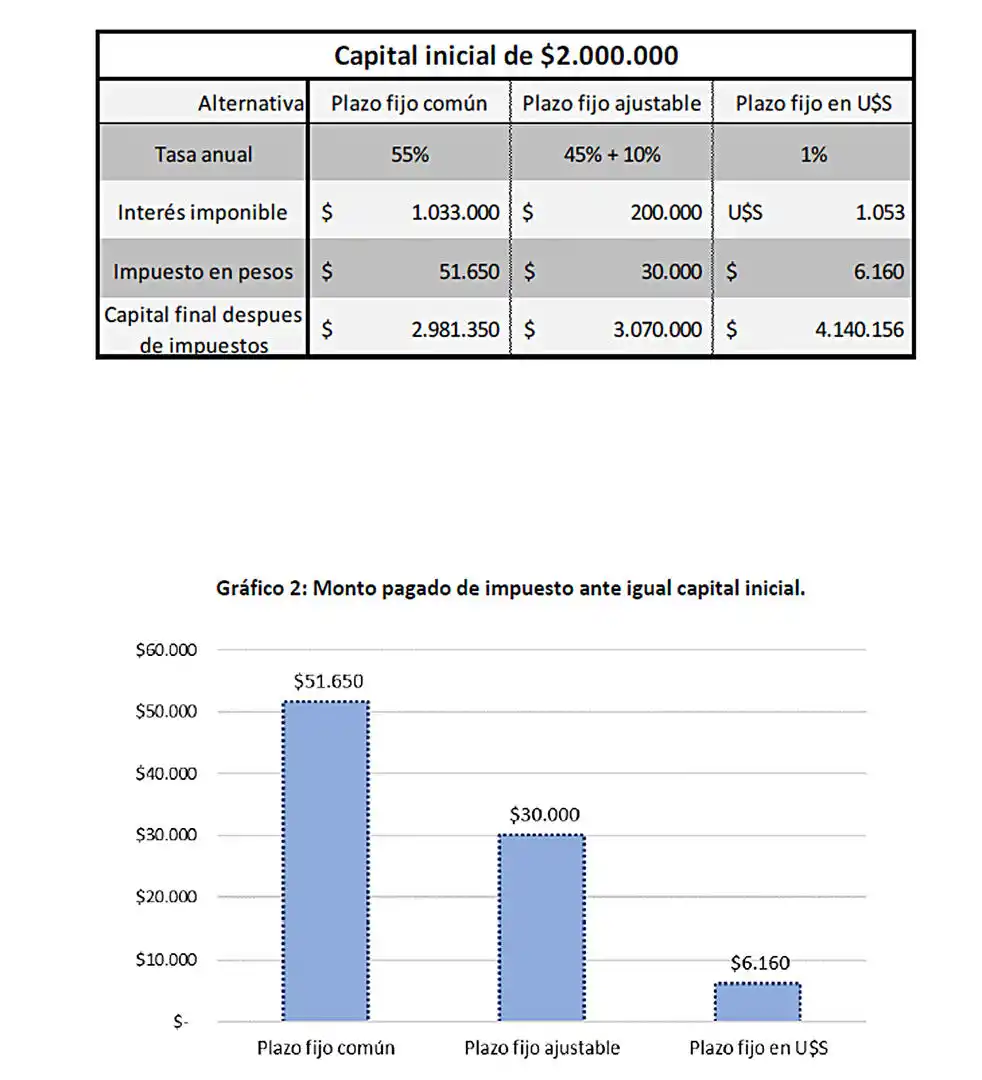

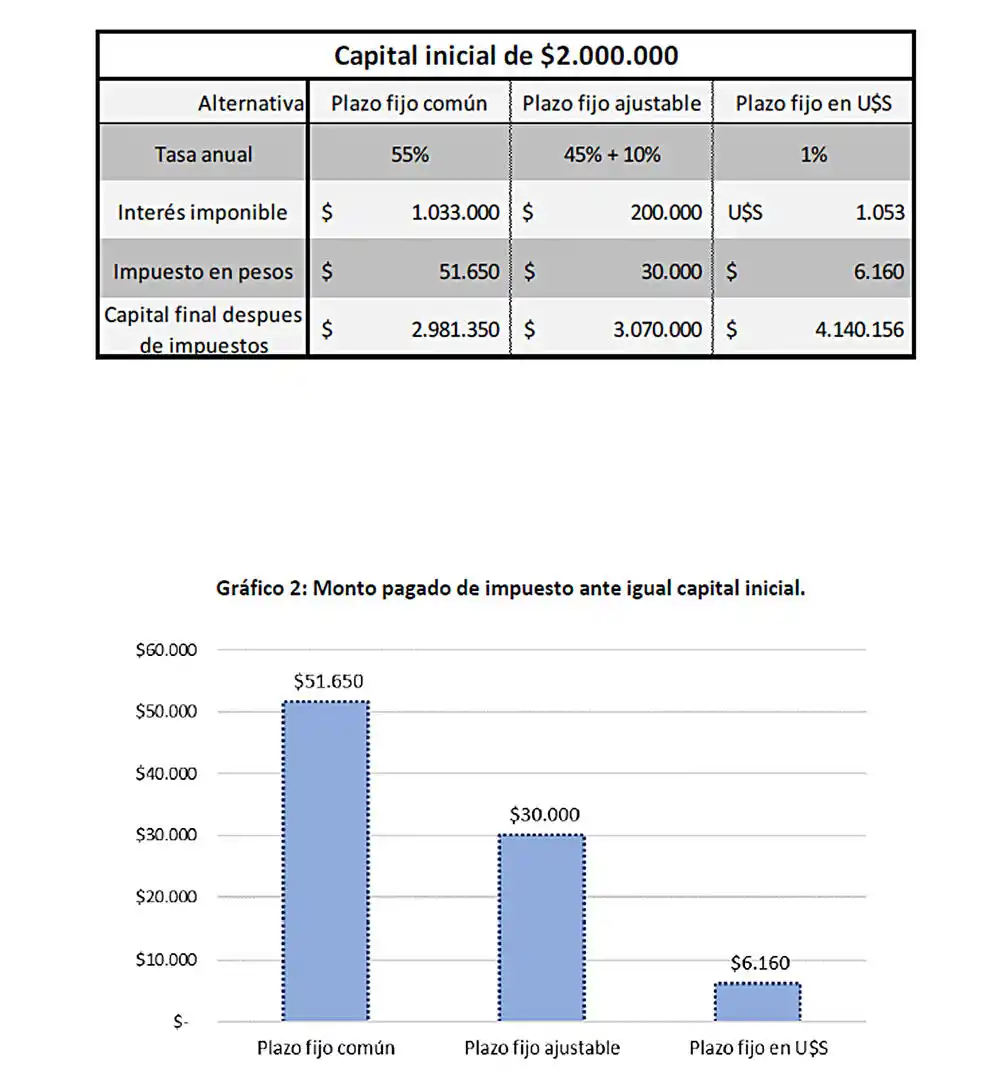

fuente: IARAF

fuente: IARAF

Pero las utilidades obtenidas por la compra venta de dólares, o pesos ajustables por inflación tributarán una alícuota del 15% sobre los $ 67.000; y hasta ahora no se conoce cuál será el mínimo no imponible que se impondrá para el año próximo.

Fondos comunes

En el caso de los Fondos Comunes de Inversión, cuando el activo tenga como mínimo el 75% de rentas exentas, toda la renta quedará exenta. La norma, que surgió de la reforma tributaria de octubre del 2017, realizada a través de la Ley 27.430 y a instancias de la oposición, grava con el Impuesto a las Ganancias actividades financieras que antes no estaban alcanzadas, como los intereses y las utilidades que obtienen las personas por sus inversiones en plazos fijos, fondos de inversión y títulos públicos.

En ese momento, el ministro de Hacienda, Nicolás Dujovne, defendió la imposición de este gravamen al asegurar: “en la Argentina se da una absoluta inequidad que es que los ingresos del trabajo tributan mientras que los ingresos por intereses de los activos financieros (bonos, Obligaciones Negociables y plazos fijos) estaban exentos. Es una situación inequitativa que no se podía seguir permitiendo; el Gobierno decidió avanzar en lo que ningún otro se atrevió a hacer”, sostuvo el ministro respecto del tributo de 5% sobre la renta financiera en pesos y 15% en dólares. “Son alícuotas menores que Ganancias y contribuyen a disminuir la desigualdad”, agregó Dujovne.

fuente: IARAF

fuente: IARAF

En tanto, el economista Aldo Abram se mostró favorable a la aplicación del impuesto a la renta financiera, pero sin embargo criticó “la oportunidad de hacerlo”.

Abram hizo una analogía crítica al señalar : “es como aplicar un impuesto a los dadores de sangre en momentos en que nadie dona”. Lo dijo en clara referencia a la falta de inversiones que padece el país.

“Estoy de acuerdo con la justicia en general de este impuesto, pero me opongo porque necesitamos de inversiones para nuestro Estado; es una pésima idea, tuvimos una fuga de capitales por haber instalado ese tema”, enfatizó el economista en declaraciones a la prensa.

Desde la AFIP estimaron que lo más probable es que sea en junio de 2019 cuando deba pagarse y que para ello se tenga que confeccionar una liquidación aparte de la que se hace para la general del Impuesto a las Ganancias de las personas físicas. Esto obedece a que mediados del 2019 se deberá presentar una declaración jurada simplificada con las rentas financieras del 2018.

Los alquileres

Por su parte, Juan Carlos Nicolini, del estudio Bertazza Nicolini Corti y Asociados, habló sobre el tipo de ganancias e inversiones que comenzarán a pagar este impuesto a partir de ahora. “Los alquileres siempre estuvieron gravados. Lo que se agrega ahora como novedad es la renta financiera de los bonos y de los plazos fijos. Creo que no debiera gravarse en un país con tan poca capitalización y ahorro. Cuando debiera fomentarse el ahorro, lo estamos gravando”, señaló.

¿Quiénes quedan exentos? Según el decreto, no deben presentar una declaración jurada las personas cuyas ganancias deriven únicamente del “trabajo personal en relación de dependencia, siempre que al ser pagadas dichas ganancias se hubiese retenido el impuesto”.

El caso de las pérdidas de capital en la compra de bonos fue contemplado por la reglamentación. “Si se compró un bono a 100 y durante el año cayó a 80 hay una perdida de capital. Si por otro lado, ese bono te rindió entre 5% y 10% de cupón, que es lo que rinden los bonos argentinos, los intereses no se pagan ahora, si no cuando la ganancia de capital supere el pago de los intereses acumulados. (Télam)