El Senado se apresta a aprobar mañana un proyecto, mediante el cual se plantea el aumento del mínimo no imponible del impuesto sobre los Bienes Personales hasta los $ 8 millones, actualiza los valores de las viviendas que quedan fuera del impuesto hasta $ 50 millones y, fundamentalmente, dispone un mecanismo futuro de actualización automático. La iniciativa es impulsada por el presidente de la comisión de Presupuesto, Carlos Caserio (Frente de Todos-Córdoba), y ya recibió el apoyo del oficialismo y del interbloque de Juntos por el Cambio en una reunión de comisión del Senado. “Lo que proponemos en este proyecto es la modificación del mínimo del impuesto sobre los bienes personales, el monto actual es totalmente insuficiente y afecta a una cantidad enorme de argentinos y argentinas, es una necesidad que debemos abordar", señaló el autor del proyecto.

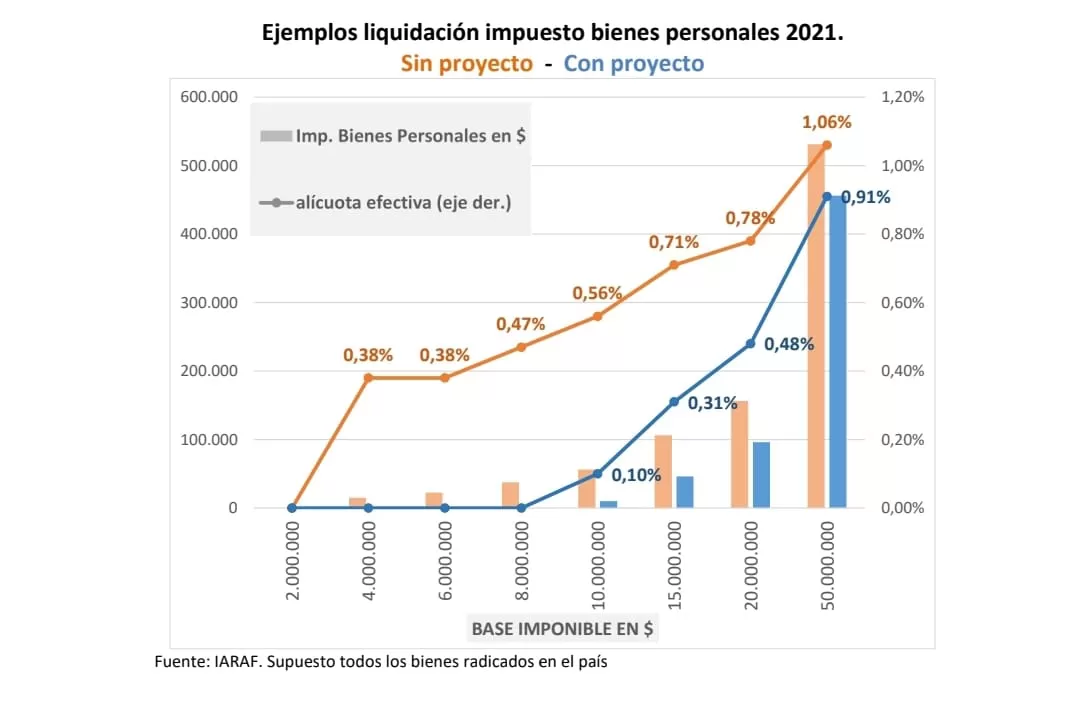

Cuando en 2018 se modificó la Ley de impuesto sobre los bienes personales para los ejercicios 2019 en adelante, se dispuso un mínimo no imponible de $ 2 millones, una escala progresiva en tramos, y la desgravación de la vivienda cuando la base imponible de la misma fuera de hasta $ 18 millones. Respecto a estos valores, en un “error” frecuente en las leyes tributarias argentinas que permite incrementar artificialmente la alícuota efectiva por efecto de la inflación, no se dispuso un mecanismo automático de actualización y, por efecto de los incrementos nominales en el valor de los activos, en el ejercicio 2020 más contribuyentes empezaron a quedar alcanzados, y aquellos que ya estaban por sobre el mínimo comenzaron a pagar una monto proporcionalmente mayor, afirma el Instituto Argentino de Análisis Fiscal (Iaraf).

En su último informe, la entidad que dirige el economista cordobés Nadin Argañaraz advierte que el proceso inflacionario del año en curso potenciará los efectos mencionados al final del párrafo anterior para el ejercicio fiscal 2021, si no se dispone una actualización de los parámetros de cálculo. En este sentido, la propuesta que mañana llegará al recinto va en el sentido correcto, puntualiza.

Según el Iaraf, el congelamiento de los parámetros de cálculo no solo provocó que en cada año quedaran alcanzados efectivamente por el tributo sujetos que antes estaban por debajo del mínimo, sino que aquellos que ya debían abonar, cada año lo hicieran con una alícuota efectiva superior, a pesar de no haber variado su nivel real de activos.