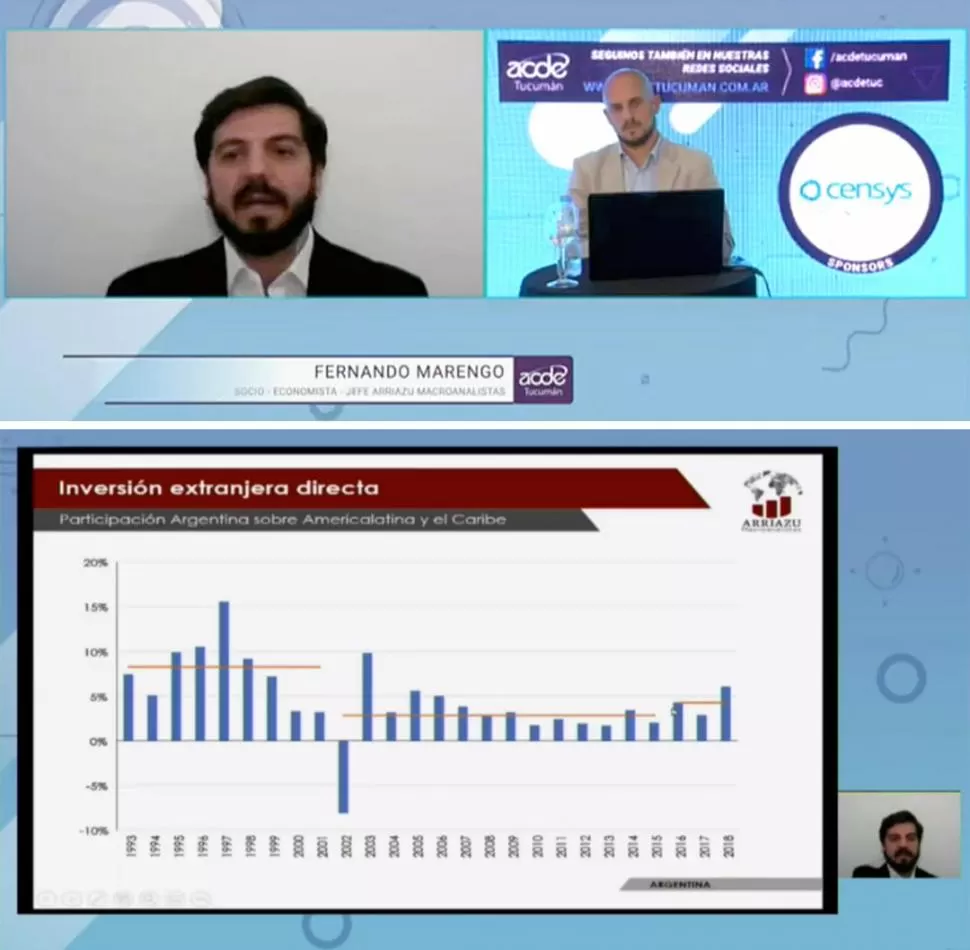

COSTO DEL DEFAULT. En la década de los 90, la Argentina recibe el 8% del total de inversión extranjera directa en América Latina, enseña Marengo. Entre 2000 y 2015, al país llegó menos del 3%, contrastó el economista.

COSTO DEL DEFAULT. En la década de los 90, la Argentina recibe el 8% del total de inversión extranjera directa en América Latina, enseña Marengo. Entre 2000 y 2015, al país llegó menos del 3%, contrastó el economista.

“En todos los países por donde pasó el coronavirus se planteó un conflicto entre la salud y la economía. La pregunta es si hay alternativa. Todas las estrategias buscan achatar curva de infectados. El punto es que hay una contracurva: la de la actividad económica. El único ‘tratamiento’ conocido para prevenir la covid-19 es el aislamiento. Pero él atenta contra la base de la economía moderna: el intercambio. Esto genera un colapso en la economía mundial. ¿Qué habría que buscar? Minimizar las dos curvas, porque si bien el virus genera víctimas, la implosión económica también”.

Con este diagnóstico acometió ayer su disertación Fernando Marengo, socio y economista jefe de Arriazu Macroanalistas. “Crisis: peligros y oportunidades” fue el título de su ponencia, que estuvo moderada por José Názaro, periodista de LA GACETA. Fue la charla inaugural de la segunda y última jornada del encuentro virtual “Abriendo horizontes para un nuevo hoy”, organizado por la filial tucumana de ACDE (Asociación Cristiana de Dirigentes de Empresas).

Luego de mostrar las caídas de actividad económica en China (35% anualizado), en la “zona euro” (14%) y en Estados Unidos (5%), Marengo advirtió que en la medida que se va dejando atrás la pandemia, cada una de estas regiones comienza a reactivarse. Esto se debe, aclara, no se trata de una guerra porque no hay destrucción de capital: “el el stock de capital está intacto y en la medida en que se levanta el aislamiento empieza a circular”.

A partir de ello, plantea que son claves la contención sanitaria, la social y la del sector privado. “Es imposible lograr un aislamiento exitoso si no se logra la contención social. Pero también hay que asistir al sector productivo y evitar el quiebre de las empresas. Porque en la medida que se levante el aislamiento, se levantará la actividad económica y se necesita que el sector privado esté operativo para satisfacer la demanda”, puntualizó.

Estas contenciones sólo se logra con incremento del gasto público, puntualiza el especialista nacido en Tucumán.

“Lo prueba el propio Estados Unidos: faltando cuatro meses para cerrar el año fiscal, ya acumula un déficit de nueve puntos del PBI. Pasa en todos los países del mundo que enfrentan la pandemia: cae la actividad económica, cae la recaudación, hay que expandir el seguro de desempleo, crece el gasto y con ello el déficit fiscal. Pero es esperable que con la recuperación de la actividad económica se revierta la situación”, contrasta.

“¿Cuál es el desafío de la Argentina, que es un país que no tiene ahorro, que no tiene crédito y que no tiene moneda, porque nadie atesora pesos?”, interroga. El camino es el mismo que el de la mayoría de las naciones. La clave está en el final.

“La actividad económica de marzo cayó 10% respecto de febrero, pese a que la primera mitad del mes no hubo cuarentena. En abril fue peor. Pero mayo, aunque tiene declive interanual, también tiene cierta recuperación, por la flexibilización del aislamiento en diferentes regiones del país -matiza-. Sin embargo, la caída es fenomenal y el Gobierno intenta compensarla. ¿Cómo? Vía déficit fiscal: no hay otra forma. Porque la recaudación nacional y provincial tiene los mismos niveles de 2019, pero sin ajustar la inflación, que fue del 40% el año pasado, así que el poder de compra de esa recaudación está perdiendo un 30%. Esto genera un fuerte deterioro fiscal. Y el gasto social viene creciendo al 70% interanual”.

Todo esto se financia con emisión del Banco Central, puntualiza Marengo. “Es la única vía aquí y en EEUU también. Esto incrementa la monetización: hay más pesos dando vuelta en la economía”, traduce.

Cuanto menos, hay dos buenas noticias al respecto. “El Gobierno anterior, por una situación de restricción presupuestaria más que de convencimiento, no tuvo otra alternativa que ajustar fiscalmente de manera fuerte. Así que el déficit fiscal es hoy inevitable, pero se parte de una situación de casi equilibrio. Por lo mismo, aumenta la monetización, pero se está partiendo del mínimo”, detalló.

“Todos esos pesos que se emiten, ¿dónde quedan? Pasan por el mercado de cambios y terminan como depósitos en los bancos, que dan muy poco crédito al sector privado y quedan con liquidez excedente”, consignó.

En ese punto se presenta la encrucijada. “Los desafíos de corto plazo son que cuando pase esta situación de coronavirus tendremos una fuerte recesión, con un importante deterioro en gran cantidad de empresas, con situación resentida en mercado laboral, déficit fiscal grande y una cantidad de pesos circulando en la economía muy superior a lo recomendable”, anticipó.

“¿Que habría que hacer? Cuando el ingreso se vaya recuperando, todo ese poder de compra debe ir siendo sacado de la economía. Y ese excedende saldrá de manera ordenada, con políticas monetarias y fiscales: suba de encaje de los bancos y de tasas de interés, y ajuste de las cuentas fiscales. Si el Gobierno y el BCRA no tienen un plan, el excedente saldrá de forma desordenada, como ocurre históricamente en este país: depreciación del tipo de cambio e inflación. Por esta vía, todas las variables sociales empeorarán”, concluyó.

Desafíos de largo plazo

Indicadores de competetividad internacional

“¿En qué indicadores Argentina está dentro del 10% de los mejores países del mundo?”, plantea el economista Fernando Marengo. “Si miramos 2017, en tres indicadores: ‘derecho y rol de los accionistas en las empresas’; ‘conectividad de las rutas entre las principales ciudades’; y ‘años de escolarización’”, responde. El listado de “en qué somos el peor 10%” es: “Inflación; impuestos y subsidios distorsivos; prácticas de contratación y despidos; flexibilidad en la determinación de salarios; importaciones como porcentajes del PBI, crédito al sector privado y competencia en telecomunicaciones”. En 2018, agrega el especialista, de “lo mejor” perdimos “años de escolarización” y en “lo peor” sumamos “créditos a Pymes”. “Hay que ver cómo quedamos en ‘derecho y rol de los accionistas’ después de lo Vicentin”, alertó.