25 Julio 2016

Ley de Sinceramiento Fiscal: Conozca las claves del blanqueo

Por Manuel Carpintero – Coordinador de Asesores Financieros en invertirOnline.com

El presente artículo tiene por objeto explicar los aspectos más relevantes del sistema “SISTEMA VOLUNTARIO Y EXCEPCIONAL DE DECLARACIÓN DE TENENCIA DE MONEDA NACIONAL, EXTRANJERA Y DEMÁS BIENES EN EL PAÍS Y EN EL EXTERIOR; ley sancionada por el Congreso, pendiente de promulgación a la fecha de publicación de éste artículo.

Cabe destacar que en el marco del nuevo contexto internacional de intercambio de información financiera suscripto entre países, implica un mayor riesgo de detección para bienes ocultos en el exterior, con lo cual, la ley sancionada otorgará posibilidades de regularizar la situación ante el fisco nacional.

Tanto las personas físicas como las sociedades, ya sea inscriptas o no ante AFIP, podrán declarar hasta el 31 de marzo de 2017 sus tenencias en moneda nacional, extranjera y los demás bienes ubicados en el país y en el exterior.

Podrá exteriorizarse una amplia variedad de bienes:

• Dinero (local o extranjero)

• Activos financieros (acciones, participaciones societarias, fondos comunes de inversión, ADRs de empresas argentinas cotizando en el exterior, obligaciones negociables, bonos, fideicomisos)

• Bienes muebles.

• Inmuebles.

• Créditos.

• Pasivos no identificados.

• Aportes de capital.

Quedan excluidos los bienes de países de alto riesgo o cooperantes identificados por el GAFI (Grupo de Acción Financiera Internacional).

Es importante tener en cuenta que a la hora acogerse al plan de amnistía fiscal, efectuarlo en forma total, ya que de hacerlo de manera parcial, si AFIP detecta luego de la exteriorización bienes que quedaron ocultos, se perderán todos los beneficios de la ley, y el contribuyente será penalizado con el pago de todas las multas desde el origen de la tenencia de los bienes.

No es necesario ingresar las tenencias al país. Es decir, pueden declararse y mantenerse en el exterior. Si el dinero que se regulariza se encuentra en el país, tendrá que depositarse en una entidad bancaria y/ó bursátil (a definir en decreto reglamentario). Para el primer caso, el plazo es hasta el 31 de octubre de 2016, debiendo permanecer inmovilizado hasta el 31 de marzo de 2017, excepto que con ese dinero se adquieran bienes registrables, habilitándose el retiro anticipado.

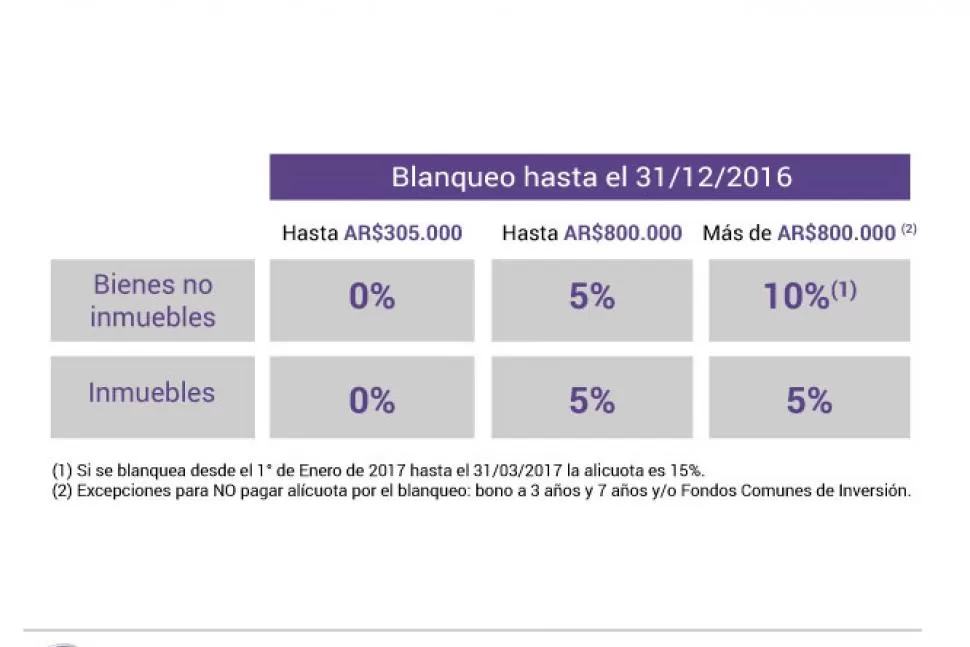

Los costos (impuesto especial) asociados a la exteriorización de capitales son los siguientes:

• Inmuebles pagan un 5% sobre su valor de venta.

• Bienes (incluido inmuebles), que sumados no superen $305.000, no pagan ningún costo.

• Bienes valorizados entre $305.000 y $800.000, pagan 5%.

• Bienes con valores superiores a $800.000 (que no sean inmuebles) y se declaren en 2016: pagan 10%. Si se declaran hasta el 31 de marzo de 2017 pagan 15%, pero si se entregan títulos BONAR X (AA17) o GLOBAL 2017 (GJ17), el costo se mantiene en 10%.

Alternativas que propone la ley para no tributar el impuesto especial:

a) Adquisición originaria de un título a tres (3) años Bono denominado en dólares a tres años a adquirirse hasta el 30 de septiembre de 2016, intransferible y no negociable con un cupón 0%; o

b) Adquisición originaria de Bono denominado en dólares a siete (7) años a adquirirse hasta el 31 de diciembre de 2016, intransferible y no negociable durante los primeros cuatro (4) años con cupón de interés del 1%. La suscripción originaria de éste título exceptúa del impuesto especial un monto equivalente a tres (3) veces el monto suscripto.

c) Suscripción o adquisición de cuotas partes de fondos comunes de inversión (aprobados por la Comisión Nacional de Valores) abiertos o cerrados cuyo objeto sea la inversión en instrumentos destinados al financiamiento de determinados proyectos de infraestructura, inmobiliarios, energías renovables, pequeñas y medianas empresas, desarrollo de economías regionales y demás objetos vinculados con la economía real. Dicha suscripción deberá permanecer invertida por un lapso no inferior a los 5 (cinco) años contados a partir de la fecha de su suscripción o adquisición.

En el caso de que no tengan sanciones de la Ley 11.683 y de la Ley Penal Tributaria hay una exención de los impuestos nacionales que hubieran correspondido sobre los bienes blanqueados. Se aprueban beneficios para los contribuyentes que han cumplido con sus obligaciones tributarias: quedarán eximidos del pago del Impuesto a los Bienes Personales por los períodos del 2016 al 2018.

Desde invertironline.com creemos que el régimen de sinceramiento fiscal es una buena oportunidad para incorporar activos no declarados al circuito formal. Las alternativas más convenientes pueden ser el pago del impuesto especial y posterior inversión en títulos públicos nacionales, para recuperar dicho impuesto en un lapso inferior a los dos años, o bien optar por el título a 7 años que permite exteriorizar 3 veces el monto suscripto, invirtiendo el excedente en títulos públicos nacionales.

Más información en: www.invertironline.com/sinceramientofiscal

El presente artículo tiene por objeto explicar los aspectos más relevantes del sistema “SISTEMA VOLUNTARIO Y EXCEPCIONAL DE DECLARACIÓN DE TENENCIA DE MONEDA NACIONAL, EXTRANJERA Y DEMÁS BIENES EN EL PAÍS Y EN EL EXTERIOR; ley sancionada por el Congreso, pendiente de promulgación a la fecha de publicación de éste artículo.

Cabe destacar que en el marco del nuevo contexto internacional de intercambio de información financiera suscripto entre países, implica un mayor riesgo de detección para bienes ocultos en el exterior, con lo cual, la ley sancionada otorgará posibilidades de regularizar la situación ante el fisco nacional.Tanto las personas físicas como las sociedades, ya sea inscriptas o no ante AFIP, podrán declarar hasta el 31 de marzo de 2017 sus tenencias en moneda nacional, extranjera y los demás bienes ubicados en el país y en el exterior.

Podrá exteriorizarse una amplia variedad de bienes:

• Dinero (local o extranjero)

• Activos financieros (acciones, participaciones societarias, fondos comunes de inversión, ADRs de empresas argentinas cotizando en el exterior, obligaciones negociables, bonos, fideicomisos)

• Bienes muebles.

• Inmuebles.

• Créditos.

• Pasivos no identificados.

• Aportes de capital.

Quedan excluidos los bienes de países de alto riesgo o cooperantes identificados por el GAFI (Grupo de Acción Financiera Internacional).

Es importante tener en cuenta que a la hora acogerse al plan de amnistía fiscal, efectuarlo en forma total, ya que de hacerlo de manera parcial, si AFIP detecta luego de la exteriorización bienes que quedaron ocultos, se perderán todos los beneficios de la ley, y el contribuyente será penalizado con el pago de todas las multas desde el origen de la tenencia de los bienes.

No es necesario ingresar las tenencias al país. Es decir, pueden declararse y mantenerse en el exterior. Si el dinero que se regulariza se encuentra en el país, tendrá que depositarse en una entidad bancaria y/ó bursátil (a definir en decreto reglamentario). Para el primer caso, el plazo es hasta el 31 de octubre de 2016, debiendo permanecer inmovilizado hasta el 31 de marzo de 2017, excepto que con ese dinero se adquieran bienes registrables, habilitándose el retiro anticipado.

Los costos (impuesto especial) asociados a la exteriorización de capitales son los siguientes:

• Inmuebles pagan un 5% sobre su valor de venta.

• Bienes (incluido inmuebles), que sumados no superen $305.000, no pagan ningún costo.

• Bienes valorizados entre $305.000 y $800.000, pagan 5%.

• Bienes con valores superiores a $800.000 (que no sean inmuebles) y se declaren en 2016: pagan 10%. Si se declaran hasta el 31 de marzo de 2017 pagan 15%, pero si se entregan títulos BONAR X (AA17) o GLOBAL 2017 (GJ17), el costo se mantiene en 10%.

Alternativas que propone la ley para no tributar el impuesto especial:

a) Adquisición originaria de un título a tres (3) años Bono denominado en dólares a tres años a adquirirse hasta el 30 de septiembre de 2016, intransferible y no negociable con un cupón 0%;

o b) Adquisición originaria de Bono denominado en dólares a siete (7) años a adquirirse hasta el 31 de diciembre de 2016, intransferible y no negociable durante los primeros cuatro (4) años con cupón de interés del 1%. La suscripción originaria de éste título exceptúa del impuesto especial un monto equivalente a tres (3) veces el monto suscripto.

c) Suscripción o adquisición de cuotas partes de fondos comunes de inversión (aprobados por la Comisión Nacional de Valores) abiertos o cerrados cuyo objeto sea la inversión en instrumentos destinados al financiamiento de determinados proyectos de infraestructura, inmobiliarios, energías renovables, pequeñas y medianas empresas, desarrollo de economías regionales y demás objetos vinculados con la economía real. Dicha suscripción deberá permanecer invertida por un lapso no inferior a los 5 (cinco) años contados a partir de la fecha de su suscripción o adquisición.

En el caso de que no tengan sanciones de la Ley 11.683 y de la Ley Penal Tributaria hay una exención de los impuestos nacionales que hubieran correspondido sobre los bienes blanqueados. Se aprueban beneficios para los contribuyentes que han cumplido con sus obligaciones tributarias: quedarán eximidos del pago del Impuesto a los Bienes Personales por los períodos del 2016 al 2018.

Desde invertironline.com creemos que el régimen de sinceramiento fiscal es una buena oportunidad para incorporar activos no declarados al circuito formal. Las alternativas más convenientes pueden ser el pago del impuesto especial y posterior inversión en títulos públicos nacionales, para recuperar dicho impuesto en un lapso inferior a los dos años, o bien optar por el título a 7 años que permite exteriorizar 3 veces el monto suscripto, invirtiendo el excedente en títulos públicos nacionales.

Más información en www.invertironline.com/sinceramientofiscal

NOTICIAS RELACIONADAS

Lo más popular