Eximen del impuesto al cheque las transferencias bancarias hechas mediante dispositivos electrónicos

El Gobierno nacional decidió que las transferencias bancarias que se realicen a través de dispositivos móviles, billeteras virtuales y canales electrónicos, gozarán de la exención del impuesto a los créditos y débitos.

Lo hizo a través del Decreto 485/2017 publicado hoy en el Boletín Oficial, que lleva las firmas de la vicepresidenta Gabriela Michetti, en ejercicio de la Presidencia; del jefe de Gabinete, Marcos Peña, y del ministro de Hacienda, Nicolás Dujovne.

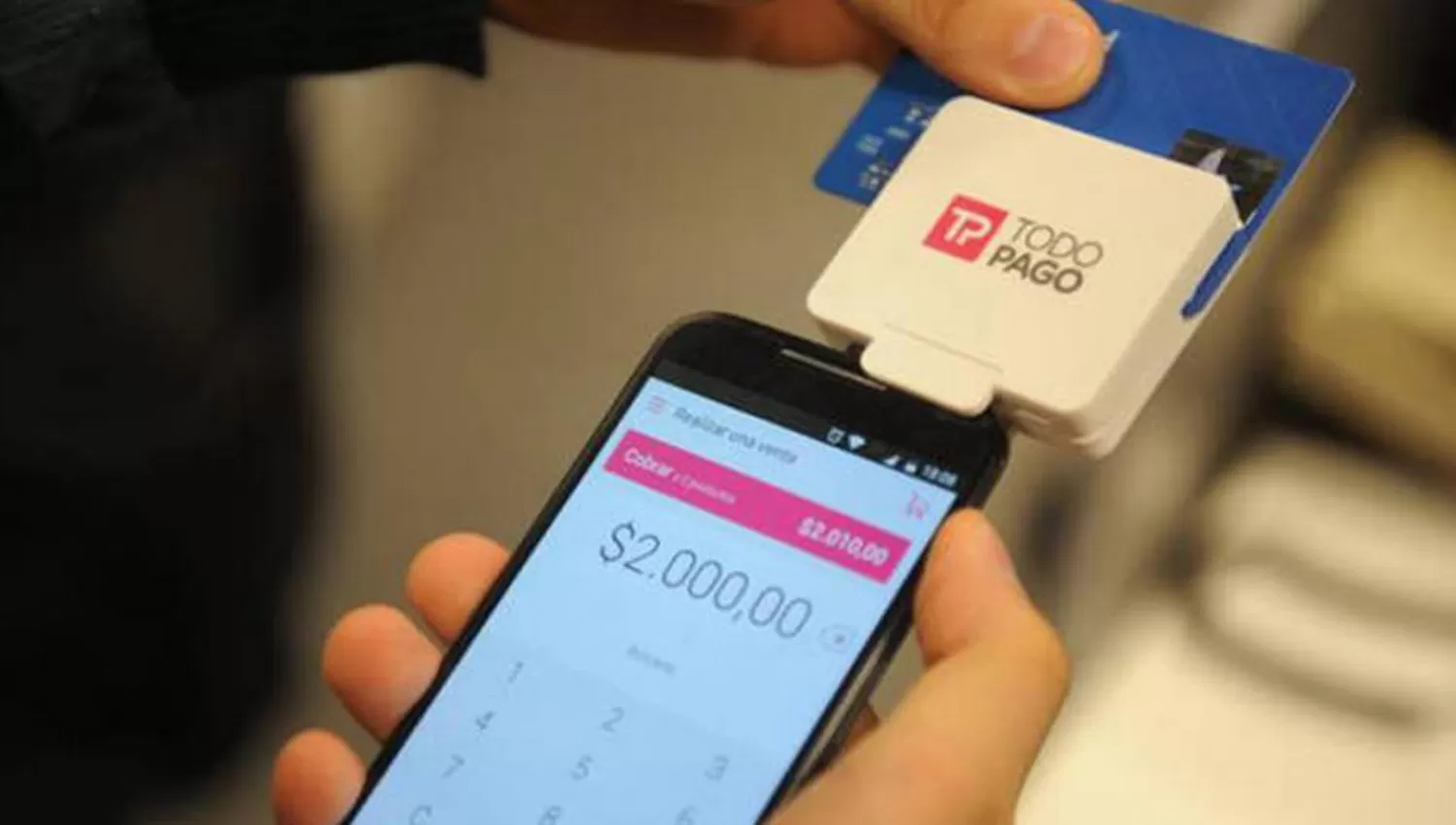

Billetera electrónica: claves para entender cómo funciona el nuevo mecanismo de pago.

La medida estableció que las cuentas y subcuentas, inclusive virtuales, utilizadas en forma exclusiva en la administración y operatoria de transferencias a través del uso de dispositivos de comunicación móviles o cualquier otro soporte electrónico, y las empleadas por las empresas dedicadas al servicio electrónico de pagos y cobranzas y los agentes oficiales que se designen a los fines de cumplimentar esa tarea, quedan eximidas del impuesto a los créditos y débitos.

Apple apuesta todo a su billetera electrónica.

Entre los considerandos, el decreto destacó que el objetivo se enmarca en las medidas de promoción de la inclusión financiera, el fomento de la bancarización, la eliminación de las barreras de acceso de la población a los servicios financieros y la reducción del uso del dinero en efectivo en pos del dinero electrónico.

También indicó que la aplicación del impuesto a los créditos y débitos impacta en los medios de pago electrónicos, generando un desaliento para el usuario, como así también para los comercios y los prestadores de servicio de pago.

En consecuencia, concluyó que resulta pertinente disponer la exención del tributo para los movimientos de fondos realizados en cuentas y subcuentas utilizadas en forma exclusiva en la administración y operatoria de transferencias que se cursen a través de dispositivos de comunicación móviles o cualquier otro soporte electrónico.

Además subrayó que pueden intervenir empresas dedicadas al servicio electrónico de pagos y cobranzas por cuenta y orden de terceros y agentes oficiales, y puntualizó que entonces corresponde establecer la dispensa del pago del tributo para los movimientos de fondos efectuados por medio de tales cuentas.

Este tributo, conocido como impuesto al cheque, fue creado en 2001 y actualmente aporta casi el 11% de la recaudación tributaria.

Las alícuotas

Originalmente, la tasa era de 0,25%, sin poder computarse como pago a cuenta de ningún impuesto; pero desde el 3 de mayo de 2001 hasta el 31 de julio de ese año la alícuota se fijó en 0,4%, y el 37,50% del impuesto retenido se podía computar contra IVA, Ganancias y Mínima Presunta.

A partir del 1 de agosto de 2001 y hasta la actualidad, la alícuota general se estableció en un 0,6%. Hasta el 31 de diciembre de 2001 se podía computar el 58% del impuesto contra IVA; Ganancias; Mínima Presunta y Seguridad Social.

A partir del 1 de enero de 2002 y hasta el 17 de febrero de ese año, sólo se podía recuperar el 10% del impuesto contra Ganancias y en el IVA.

En mayo de 2004, se autorizó descontar el 34%, pero esta vez sólo sobre el impuesto retenido por los depósitos, contra Ganancias y Mínima Presunta.

En noviembre del año pasado, el Gobierno otorgó la posibilidad para que las micro, pequeñas y medianas empresas puedan descontar la mitad, en algunos casos, o la totalidad del impuesto como pago a cuenta de Ganancias. (Télam)