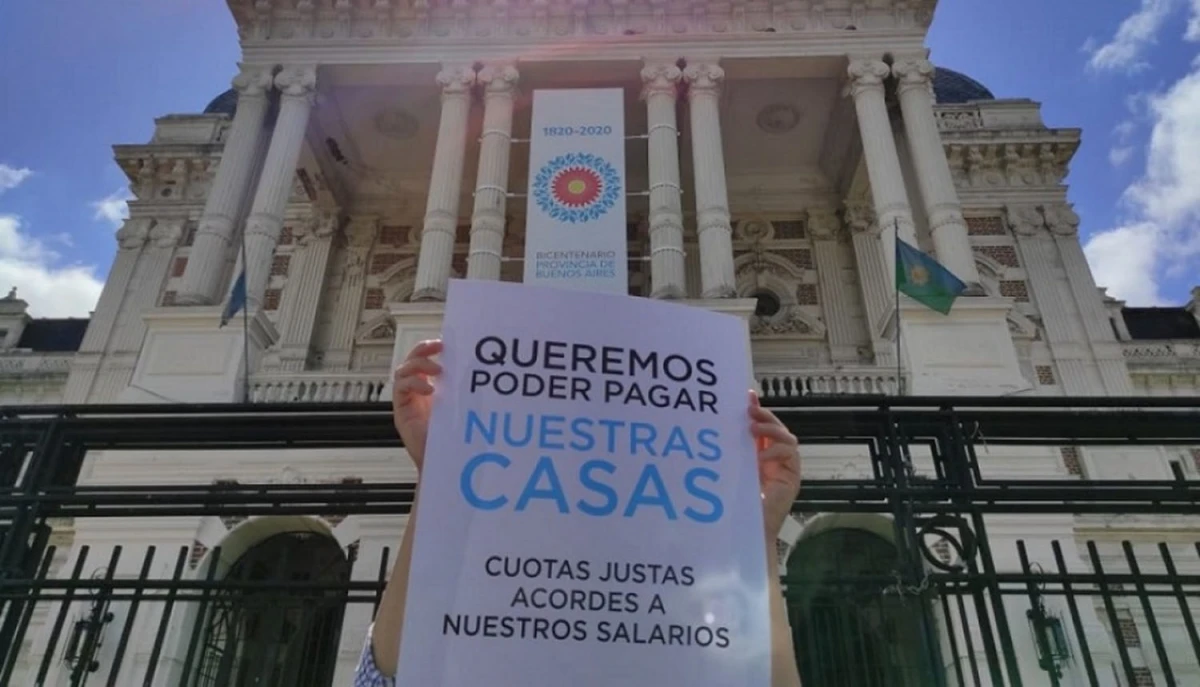

Tenedores de créditos que se ajustan mediante Unidad de Valor Adquisitivo (UVA) continúan recibiendo alivios por parte de la Justicia. La jueza Viviana Gasparotti -a cargo ad hoc del Juzgado en lo Civil y Comercial de la VIª nominación- rubricó la primera sentencia en una primera instancia en el Poder Judicial de Tucumán, en favor de un prestatario de este tipo de créditos. Si bien ya se habían dictado algunos fallos similares, todos se habían dado en el marco de medidas cautelares. Pero la importancia de esta sentencia no pasa solo por ello.

La magistrada ordena la readecuación del contrato, conforme a un par de pautas clave. “El importe de las cuotas se actualizará, desde la fecha del primer congelamiento ordenado por la autoridad competente (agosto de 2019), en función de la evolución del Coeficiente de Variación Salarial (CVS) publicado mensualmente por el Instituto Nacional de Estadísticas y Censos (Indec)”, dice el texto. Es decir, deshecha el coeficiente UVA para la actualización de las cuotas.

Pero, además, Gasparotti prohibe que tal modificación fundamental implique extender el número de cuotas originalmente previsto, conservando la tasa de interés pactada, con un máxima de un 7,9% nominal anual. En otras palabras, la sentencia obliga a mantener el número de 240 cuotas como estaba pactado originalmente.

Demanda por daños

“Nosotros iniciamos un juicio de daños y perjuicios en contra del banco Galicia porque a medida de que transcurrían las cuotas el capital se incrementaba en lugar de disminuir. Y advertimos que ello se debía a que el crédito se actualizaba con UVA, una unidad móvil cuyo valor informa el Banco Central de la República Argentina en forma diaria”, dijo Jaime Soler, uno de los abogados representantes del tenedor del crédito.

Soler explicó también las implicancias del hecho de que el capital se congele a valores de hace más de cuatro años. “Se congela el capital a 2019; y como se actualiza desde esa fecha mediante el CVS, deberá restarse lo que nuestro cliente ya tienen pagado. Porque el problema con el crédito UVA es que la gente paga, paga y paga; y, sin embargo, debe más. La plata que pagaban entraba en una especie de agujero negro, y nunca lograba impactar en el capital adeudado. Con este fallo, este necesariamente bajará”, añadió. El crédito original, de 2018, rondaba los $ 3 millones. Sin esta sentencia, la deuda actual ascendería a más de $ 70,5 millones.

El abogado Nicolás Soria, socio de Soler, contó que para encarar este caso trabajaron en modo interdisciplinario. “Utilizamos el asesoramiento de contadores, licenciados en administración de empresas, e incluso de psicólogos, porque esto afecta a la familia. La gente que saca estos créditos lo hace con el sueño de tener su casa, en base a un proyecto de vida. Y el aumento de la cuota provoca malestar, angustia, desazón”, añadió.

En ese sentido, subrayó que la sentencia incluye, también, una reparación por daño moral, en atención a la situación que estaban viviendo los prestatarios. “Nosotros propusimos una modificación del crédito, en atención de que la base negocial -las pautas que se tenían al principio de la contratación y la expectativa de este contrato- fue desfasada por diversas situaciones económicas, sociales, que afectan a todos los argentinos. Entonces buscamos la mejor solución para estos consumidores que se veían ahogados mes a mes”, dijo Soria.

Consideró que la sentencia aporta a las diferentes posibilidades que se dieron en distintos fallos a lo largo y a lo ancho del país, sobre cómo lograr una respuesta para los tomadores de créditos UVA. “Si bien no significa que se aplicará esta solución a todos los casos, porque cada caso es diferente, genera una alternativa para que se arribe a una solución justa ante estas situaciones”, cerró Soria.