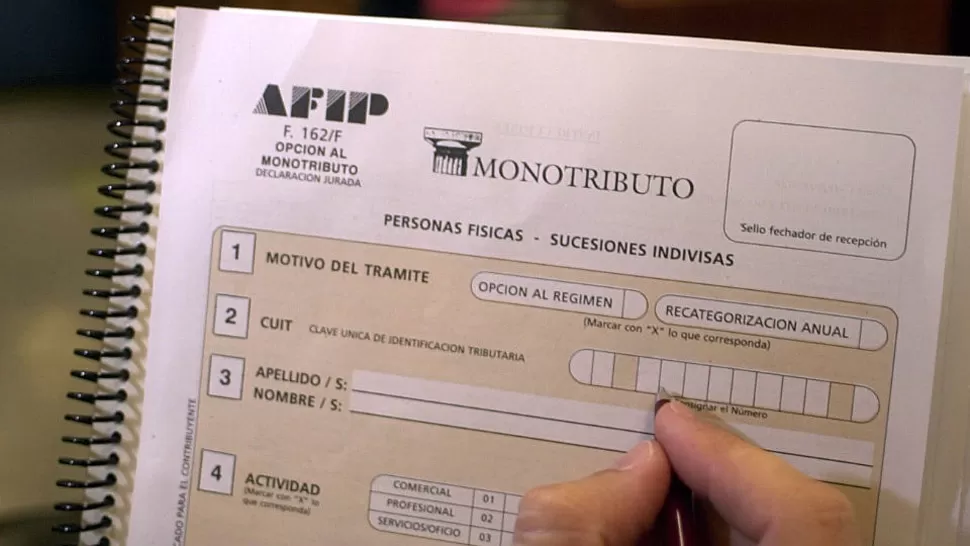

1- Las exclusiones sistémicas de monotributistas

El proyecto se fundamenta en los efectos negativos de eliminar la suspensión de las exclusiones sistémicas a monotributistas por superar el parámetro ingresos brutos. Desde agosto de 2019, a través de sucesivas reglamentaciones, la Administración Federal de Ingresos Brutos estableció este sistema que aún se mantiene, pero que no obsta a la exclusión que debió tramitar el contribuyente ante el organismo recaudador.

2- Un régimen para la transición

En la elevación del proyecto al Congreso, el Poder Ejecutivo advirtió que regularizar la situación de estos contribuyentes implicará un impacto considerable en los costos fiscales de inscribirse retroactivamente en el régimen general. Por eso, propone una modificación estructural del régimen de Monotributo para morigerar el efecto del impacto negativo, basado principalmente en la transición del régimen al general.

3- El plan de sostenimiento en el régimen

Será por única vez para monotributistas que les corresponda la exclusión desde el 1 de octubre de 2019 hasta 31 de diciembre pasado. Para el caso de Servicios comprende a aquellos que a fines de 2020 hayan facturado hasta $ 2.174.367 anuales, que representa un incremento del 25% de la categoría H. En Venta de bienes, los que hayan facturado hasta $ 3.261.550, que equivale a un incremento del 25% de la categoría K.

4- Obligaciones para acceder al beneficio

Desde el mes que se excedió hasta diciembre deberá abonar la diferencia de la cuota de monotributo correspondiente a la última categoría, con la efectivamente ingresada. Además, ingresar un impuesto integrado adicional, por el valor del 10% de la base de las diferencias del parámetro ingresos brutos de la última categoría con la categoría efectivamente ingresada. Igual monto ingresarán los obligados a pagar la cuotas previsionales.

5- Procedimiento transitorio de acceso al régimen general

En este caso, se le permite el reingreso al Monotributo y permanecer en el régimen general, computándose el beneficio de reducción de IVA por tres años. Comprende a aquellos cuyas ventas no hayan superado el 50% de las ventas anuales para categorizarse como micro empresa. También los excluidos del Monotributo al 31 de diciembre, es decir, cuyos ingresos hayan superado el 25% de la última categoría (según el plan de sostenimiento).

6- Beneficios para el “puente” para el caso del iva

Se permite un crédito fiscal equivalente al 17,35% del monto de las facturas que haya recibido de los responsables inscriptos en IVA, mas 8,33% del 50% de la alícuota de ese impuesto a aplicarse sobre el monto total del parámetro ingreso bruto de la categoría máxima. En ningún caso podrá superar el 75% del IVA debito fiscal que le corresponda ingresar al monotributista excluido, se indica en el proyecto.

7- Para el impuesto a las ganancias

De los gastos y compras se computará el 82,65% del monto de las facturas que haya recibido de los responsables inscriptos en IVA. Habrá una deducción especial del 50% a aplicarse sobre el monto total del parámetro ingreso bruto de la categoría máxima. En ningún caso podrá superar el 75% de las ganancias brutas de las cuatro categorías que le corresponda ingresar al monotributista excluido.

8- Por exclusión o por renuncia

Se establece un procedimiento permanente de transición del Monotributo al régimen general, a aplicarse desde 2022, para los que se excluyan o renuncien al régimen. Abarca a aquellos que no hayan superado al 50% de las ventas anuales para categorizarse como microempresa; los excluidos o los que renuncien al régimen a partir de enero de 2022 y los que se inscriban en el régimen general desde la fecha de exclusión o renuncia.

9- Beneficios para este sistema, según la iniciativa

Para el caso del Impuesto al Valor Agregado (IVA), se computará el crédito fiscal por compras de bienes, locaciones y prestaciones de servicios, por 12 meses anteriores a la causal. En cuanto a los beneficios que corresponden en el caso del impuesto a las Ganancias, se establece el cómputo de gastos deducibles por el neto de las compras realizadas durante los 12 meses anteriores a la causal.

10- Promoción tributaria del régimen general

Este sistema se propone a los fines de promover el traspaso voluntario de monotributistas al régimen general. Entre los beneficios que contempla el proyecto de ley elevado por el Poder Ejecutivo al Congreso de la Nación se destaca la reducción del IVA a pagar. Será del 50% para el primer año, de un 30% para el segundo y de un 10% para el tercero. El Gobierno aspira a que la iniciativa sea tratada, en extraordinarias, antes del 20 de este mes.