03 Junio 2018

el endeudamiento

Analizar las señales y obstáculos de la financiación es un ejercicio clave cuando un país como Argentina está en medio de una negociación de acuerdo con el FMI, dice el reporte dirigido por Walter Stoeppelwerth. Unos U$S 30.000 millones en intereses y capital en los próximos dos años son cifras altas si las agregamos a los déficit primarios proyectados, y el interés adicional que deberá pagarse sobre el incremento de la deuda acumulada de ahora en más, advierte el reporte de Balanz.

trabajo para el equipo

Para los próximos 6-9 meses, el equipo económico que encabeza el ministro de Hacienda, Nicolás Dujovne, debe conquistar a los inversores globales que van a desglosar cada palabra y cada dato a fin de confirmar si la Argentina está haciendo al pie de la letra los deberes del FMI, indica Balanz. Como dice el ex presidente del Banco Nación, Carlos Melconian, “no te podés poner los pantalones slim fit si te comés cuatro platos de ravioles todos los días”, recuerda el reporte privado.

la proyección

Según Balanz, el BCRA no va a mover la tasa de corte de Lebac ni las REPO a 7 días hasta que el acuerdo con el FMI esté firmado y se hayan hecho los primeros desembolsos. “Asombrosamente, este evento esencial podría darse en la tercera semana de junio”, vaticina. Se espera que

la política monetaria quede relegada a la consolidación fiscal y que esto traiga consigo un régimen de metas de inflación que establezca plazos más largos con un objetivo final del 5% en 2021 o 2022.

la comparación

Una de las ventajas de la Argentina cuando se compara con sus pares de los mercados emergentes es lo bajo que es el ratio deuda externa del sector privado sobre el PBI, que asciende al 12%. La mitad de la deuda (el total roza los U$S 62.000 millones) se relaciona con financiación de importaciones y exportaciones. La deuda financiera incluye solo U$S 15.700 millones en papeles de deuda con una duration promedio de 5,1 años. Brasil tiene U$S 240.000 millones de deuda externa corporativa en circulación.

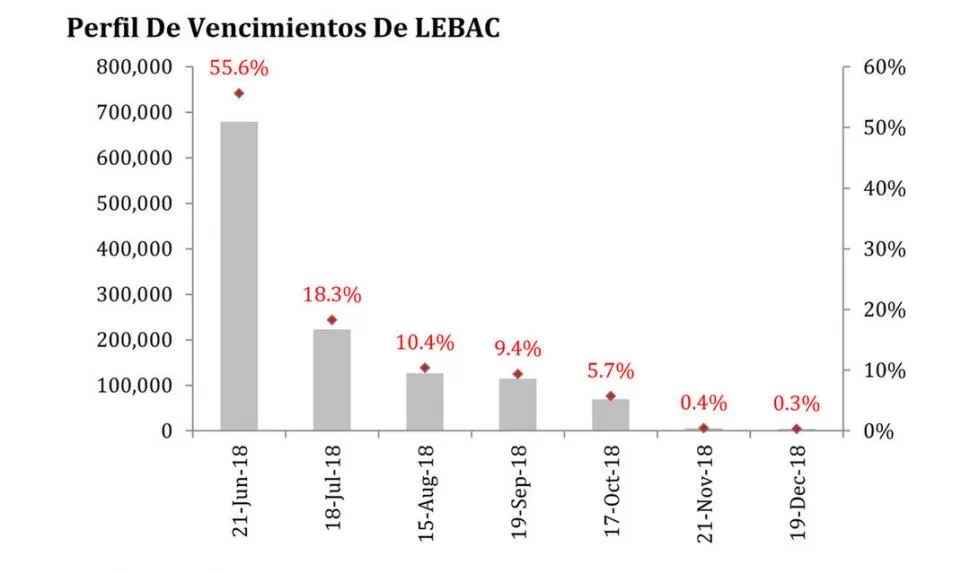

contracción de las lebac

El plan de reducir el inmenso rollover mensual de Lebac (este mes vencen casi $ 680.000 millones) tendrá múltiples facetas. El BCRA está estudiando la posibilidad de emitir Notas del Banco Central a un año una vez que el mercado se asiente, a fin de atraer a los fondos comunes para que extiendan la duration más allá del tenor de 35 días preferido para las Lebac, anticipa Balanz.

El endeudamientoAnalizar las señales y obstáculos de la financiación es un ejercicio clave cuando un país como Argentina está en medio de una negociación de acuerdo con el FMI, dice el reporte dirigido por Walter Stoeppelwerth. Unos U$S 30.000 millones en intereses y capital en los próximos dos años son cifras altas si las agregamos a los déficit primarios proyectados, y el interés adicional que deberá pagarse sobre el incremento de la deuda acumulada de ahora en más, advierte el reporte de Balanz.

Trabajo para el equipo

Para los próximos 6-9 meses, el equipo económico que encabeza el ministro de Hacienda, Nicolás Dujovne, debe conquistar a los inversores globales que van a desglosar cada palabra y cada dato a fin de confirmar si la Argentina está haciendo al pie de la letra los deberes del FMI, indica Balanz. Como dice el ex presidente del Banco Nación, Carlos Melconian, “no te podés poner los pantalones slim fit si te comés cuatro platos de ravioles todos los días”, recuerda el reporte privado.

La proyección

Según Balanz, el BCRA no va a mover la tasa de corte de Lebac ni las REPO a 7 días hasta que el acuerdo con el FMI esté firmado y se hayan hecho los primeros desembolsos. “Asombrosamente, este evento esencial podría darse en la tercera semana de junio”, vaticina. Se espera que

la política monetaria quede relegada a la consolidación fiscal y que esto traiga consigo un régimen de metas de inflación que establezca plazos más largos con un objetivo final del 5% en 2021 o 2022.

La comparación

Una de las ventajas de la Argentina cuando se compara con sus pares de los mercados emergentes es lo bajo que es el ratio deuda externa del sector privado sobre el PBI, que asciende al 12%. La mitad de la deuda (el total roza los U$S 62.000 millones) se relaciona con financiación de importaciones y exportaciones. La deuda financiera incluye solo U$S 15.700 millones en papeles de deuda con una duration promedio de 5,1 años. Brasil tiene U$S 240.000 millones de deuda externa corporativa en circulación.

Contracción de las Lebac

El plan de reducir el inmenso rollover mensual de Lebac (este mes vencen casi $ 680.000 millones) tendrá múltiples facetas. El BCRA está estudiando la posibilidad de emitir Notas del Banco Central a un año una vez que el mercado se asiente, a fin de atraer a los fondos comunes para que extiendan la duration más allá del tenor de 35 días preferido para las Lebac, anticipa Balanz.

Lo más popular