25 Marzo 2019

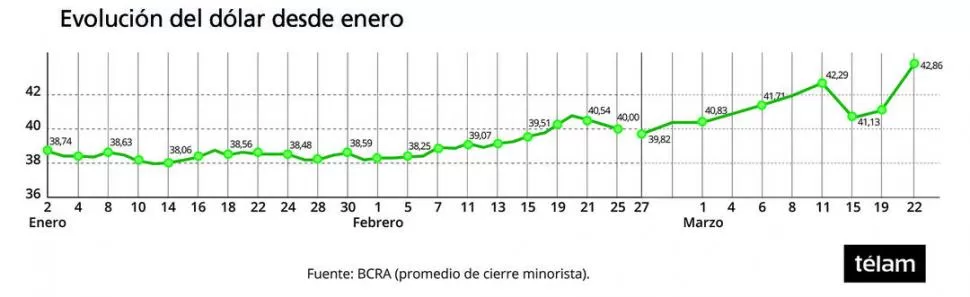

La volatilidad del dólar genera incertidumbre no sólo sobre la situación económica, sino también dentro del escenario político. “Arriesgar (en el pronóstico de) un tipo de cambio de aquí a las elecciones me parece poco serio ya que depende de múltiples factores”, sostuvo el economista Diego Martínez Burzaco ante una consulta de LA GACETA. El jefe de Estrategia de MB Inversiones expresó que, por el momento, el objetivo del Banco Central (BCRA) es tratar de ofrecer a los ahorristas una tasa real positiva “importante” con el fin de evitar la dolarización de portafolios.

El especialista consideró que la estrategia del Gobierno de Mauricio Macri es un “plan de emergencia” para llegar a los comicios. “Veremos si la suba en la tasa de las Letras de Liquidez (Leliq) y la contracción de la base monetaria dará resultados. Aunque si entramos en un escenario de pánico y miedo, no creo que haya tasa de interés que pueda frenar la migración al dólar”, advirtió Martínez Burzaco.

“La situación es una encrucijada. Se pilotea sobre una tormenta para llegar a octubre y después ver cómo se continúa”, afirmó el economista. También dijo que la Casa Rosada confía en que las expectativas inflacionarias podrían bajar a partir de junio. De todos modos, aseguró que se espera una inflación en torno del 4% para marzo.

Bajas expectativas

El año pasado la economía se contrajo 2,5% respecto de 2017, lo que significó una caída en términos per cápita del 3,5%. “Además de no lograr hilvanar dos años consecutivos de crecimiento, el deterioro de la actividad económica fue rápido y significativo: en el último trimestre de 2018 el PBI se derrumbó 6,2% interanual”, alertó un informe de la consultora Ecolatina difundido durante la última semana.

Para 2019, las perspectivas tampoco son favorables. En la primera mitad del año, el aumento de tarifas y el fuerte componente inercial del actual proceso inflacionario no permitiría una recuperación significativa del poder adquisitivo según la consultora.

“En este marco, es esperable que el consumo privado continúe en terreno negativo a lo largo del primer semestre. Al mismo tiempo, la inversión se reducirá significativamente”, pronosticó. Entre los motivos de este panorama negativo, Ecolatina enumera el elevado costo de financiamiento, la caída de los ingresos en dólares -impulsores de adquisición de bienes durables como inmuebles y maquinarias-, el desplome del consumo interno y la “elevada capacidad ociosa del aparato productivo”. A pesar de esos indicadores, los elaboradores del informe anticipan que una buena cosecha agrícola y el dinamismo de las exportaciones permitirían que la economía experimente una reactivación, en términos desestacionalizados, “significativa” durante el segundo trimestre del año.

“A partir de entonces, lo que suceda en materia cambiaria definirá el escenario macroeconómico del segundo semestre”, especificó la consultora. En ese sentido, anticipó que las presiones sobre el tipo de cambio se irán acrecentando con la “típica dolarización preelectoral”, por lo que “domar o no” dichas presiones será clave para que el nivel de actividad consolide un sendero de recuperación o vuelva al terreno negativo.

“En el primer escenario, asumimos que el gobierno logra controlar la creciente demanda de dólares (supuesto fuerte dada la elevada incertidumbre electoral) manteniendo el tipo de cambio cerca del piso de la Zona de No Intervención (ZNI). Como consecuencia, la inflación podría retornar a la zona de 2% mensual en la previa electoral (gracias a la calma cambiaria y la ausencia de subas de tarifas), propiciando mejoras del salario real”, ponderó el informe.

En este marco -consideran- la apreciación del tipo de cambio real permitiría una reactivación del consumo privado, dinamizando las actividades comerciales e industriales dependientes del mercado interno. Asimismo, la caída de la inversión comenzaría a desacelerarse en el tercer trimestre y lograría crecer en la comparación interanual en el último tramo del año.

No obstante, Ecolatina advierte que detrás del éxito del plan oficial “subyace el sesgo contractivo de la política monetaria”. En este sentido, la elevada tasa de interés -que prevén que permanecerá todo el año- acotará la recuperación de la economía por su “nocivo impacto sobre el aparato productivo”. Por ende, pese a una gradual mejoría el PBI caería en promedio 1%.

En el segundo escenario planteado por la consultora, la dolarización “se vuelve intensa” y la oferta de dólares del Tesoro (venta de U$S 60 millones diarios, según se acordó con el FMI) no alcanza para impedir que el tipo de cambio experimente un salto significativo en un periodo corto de tiempo, alcanzando el techo de la ZNI. Esta dinámica aceleraría nuevamente la inflación en la previa electoral y deterioraría aún más el salario real, posponiendo la recuperación del consumo privado. En consecuencia, las chances de reelección se verían reducidas.

Lo más popular