20 Abril 2015

La tendencia es apostar al “dólar ahorro”

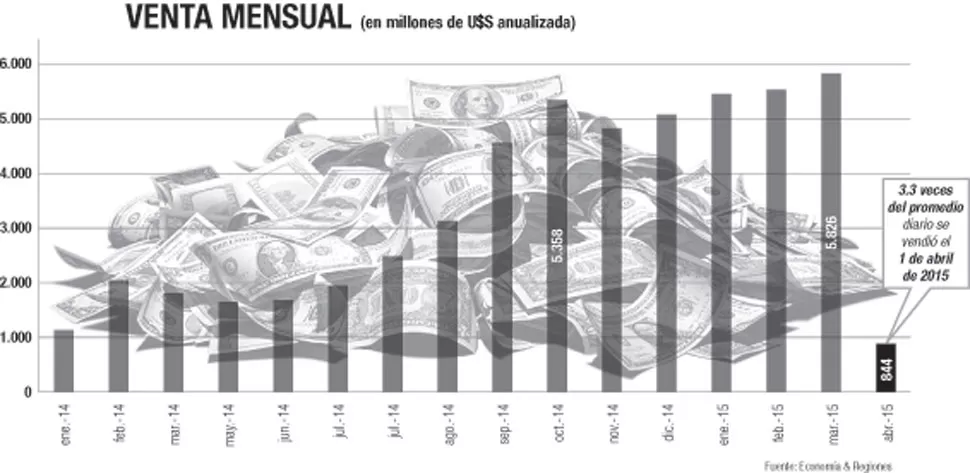

Las divisas que se llevan los pequeños inversores implican una pérdida anualizada de reservas que ronda los U$S 6.500 millones La política oficial apunta a contener las expectativas de devaluación, reducir el dólar “blue” y la brecha cambiaria, para preservar la estabilidad financiera

La tribuna económica se debate entre shock y gradualismo a la hora de eliminar el cepo cambiario. Mientras tanto, los pequeños inversores siguen apostando al “dólar ahorro” como una manera tradicional de resguardarse de la inflación. El asesor de Daniel Scioli, Miguel Bein, encendió la mecha acerca de qué debería hacer el próximo gobierno con este tipo de esquema que, en los últimos meses, ha incrementado sus operaciones. “Habría que suspender venta de dólares para ahorro porque sólo sirve para que 10 millones de personas de la clase media se lleve el Banco Central a la casa” en detrimento “del sector productivo al que no se le venden divisas para adquirir insumos, materias primas y bienes de capital que son el abastecimiento del país”, descargó. Esto parece contraponerse a la visión oficial que sostiene que una eliminación del cepo o del dólar ahorro conducirá a la Argentina directamente hacia un ajuste.

Aunque la visión de Bein pareciera contraponerse a la posición oficial, ambas tratan de forma diferente la administración de una escasez, surgida por la mala praxis y las malas políticas económicas aplicadas, explica Economía & Regiones (E&R) en su último reporte. El gobierno coloca a los ahorristas en el primer lugar de la fila porque prioriza la estabilidad financiera en detrimento del nivel de actividad, argumenta. Por el contrario, los otros colocan a los industriales porque pretenden priorizar el nivel de actividad, acota la consultora.

El dólar ahorro es una apuesta a “poco o nada” del gobierno nacional, sostiene. Vendiendo dólar ahorro, el Banco Central (BCRA) apunta a contener las expectativas de devaluación y reducir el dólar blue y la brecha cambiaria, para preservar la estabilidad financiera y llegar a fines de año. “Y por ahora, la poca ambiciosa meta de preservar la estabilidad financiera se cumple. El blue cotiza a $ 12,50 y $ 12,70 y la brecha se ubica en el 40%, por debajo de su nivel promedio de 2014 (54%) y de 2013 (60%)”, considera.

Pese a que actualmente el dólar ahorro implica una pérdida anualizada de dólares en torno a U$S 6.500 millones, las reservas informadas por el BCRA no caen. Gracias al maquillaje del endeudamiento (swap a China, préstamo del BIS y del Banco de Francia) a fines de marzo las reservas (U$S 31.464 millones) superan el nivel que tenían a mediados de diciembre pasado (U$S 29.000 millones). El viernes, en tanto, se informó que cerraron la semana en U$S 31.410 millones, con una caída de 90 millones respecto del cierre del jueves último, debido al pago de servicios de Bonar X.

En términos de administración de escasez, el dólar ahorro es mucho más barato que venderle los dólares a los importadores y a la industria, lo que implicaría una merma de divisas muy superior y el BCRA llegaría aún con menos dólares en su activo a fin de año, indica E&R. Más aún si se tiene en cuenta que lo más probable sería que el gobierno tuviese que afrontar la mayor parte de los vencimientos de deuda con reservas del Central. “Se deberán afrontar pagos de deuda por U$S 10.400 millones, descontando los vencimientos en Agencias Públicas y las amortizaciones “renovables” de Organismos Internacionales. Paralelamente, las provincias tienen que pagar U$S 2.271 millones”, enumera la consultora.

Nada seguro

Además, dejar de vender dólares ahorro para vender a los importadores y a la industria no asegura apuntalar el nivel de empleo y la actividad. Las reservas caerían más, impulsando la suba del dólar paralelo y de la brecha, lo que abortaría la estabilidad financiera, advierte. Y sin estabilidad financiera el nivel de actividad podría caer más que en la actualidad. De acuerdo con nuestro escenario base, si la estabilidad financiera continuara, el PBI ya se contraería alrededor de -1,5% en 2015.

A criterio de la firma privada, la discusión se tiene que centrar en como dejar de lado la escasez, no en cómo administrarla: que se discuta si está bien o mal vender los U$S 6.500 millones de dólar ahorro implica discutir sobre el equivalente a 0.92% del PBI en dólares de 2015. En otros términos, los U$S 6.500 millones de dólar ahorro no serían un problema si fuéramos un país similar a nuestros socios comerciales, sin balanza de pagos intervenida y con inserción en el escenario económico y financiero internacional. “Habría ingresos de capitales y acumulación de reservas que financiarían la demanda de divisas. De hecho, esto sucede en todos los países de la región: entran divisas y se acumulan dólares. Además, no hay que perder de vista que es normal que un Banco Central le venda divisas a los residentes, ya sean personas físicas o empresas”, finaliza.

Aunque la visión de Bein pareciera contraponerse a la posición oficial, ambas tratan de forma diferente la administración de una escasez, surgida por la mala praxis y las malas políticas económicas aplicadas, explica Economía & Regiones (E&R) en su último reporte. El gobierno coloca a los ahorristas en el primer lugar de la fila porque prioriza la estabilidad financiera en detrimento del nivel de actividad, argumenta. Por el contrario, los otros colocan a los industriales porque pretenden priorizar el nivel de actividad, acota la consultora.

El dólar ahorro es una apuesta a “poco o nada” del gobierno nacional, sostiene. Vendiendo dólar ahorro, el Banco Central (BCRA) apunta a contener las expectativas de devaluación y reducir el dólar blue y la brecha cambiaria, para preservar la estabilidad financiera y llegar a fines de año. “Y por ahora, la poca ambiciosa meta de preservar la estabilidad financiera se cumple. El blue cotiza a $ 12,50 y $ 12,70 y la brecha se ubica en el 40%, por debajo de su nivel promedio de 2014 (54%) y de 2013 (60%)”, considera.

Pese a que actualmente el dólar ahorro implica una pérdida anualizada de dólares en torno a U$S 6.500 millones, las reservas informadas por el BCRA no caen. Gracias al maquillaje del endeudamiento (swap a China, préstamo del BIS y del Banco de Francia) a fines de marzo las reservas (U$S 31.464 millones) superan el nivel que tenían a mediados de diciembre pasado (U$S 29.000 millones). El viernes, en tanto, se informó que cerraron la semana en U$S 31.410 millones, con una caída de 90 millones respecto del cierre del jueves último, debido al pago de servicios de Bonar X.

En términos de administración de escasez, el dólar ahorro es mucho más barato que venderle los dólares a los importadores y a la industria, lo que implicaría una merma de divisas muy superior y el BCRA llegaría aún con menos dólares en su activo a fin de año, indica E&R. Más aún si se tiene en cuenta que lo más probable sería que el gobierno tuviese que afrontar la mayor parte de los vencimientos de deuda con reservas del Central. “Se deberán afrontar pagos de deuda por U$S 10.400 millones, descontando los vencimientos en Agencias Públicas y las amortizaciones “renovables” de Organismos Internacionales. Paralelamente, las provincias tienen que pagar U$S 2.271 millones”, enumera la consultora.

Nada seguro

Además, dejar de vender dólares ahorro para vender a los importadores y a la industria no asegura apuntalar el nivel de empleo y la actividad. Las reservas caerían más, impulsando la suba del dólar paralelo y de la brecha, lo que abortaría la estabilidad financiera, advierte. Y sin estabilidad financiera el nivel de actividad podría caer más que en la actualidad. De acuerdo con nuestro escenario base, si la estabilidad financiera continuara, el PBI ya se contraería alrededor de -1,5% en 2015.

A criterio de la firma privada, la discusión se tiene que centrar en como dejar de lado la escasez, no en cómo administrarla: que se discuta si está bien o mal vender los U$S 6.500 millones de dólar ahorro implica discutir sobre el equivalente a 0.92% del PBI en dólares de 2015. En otros términos, los U$S 6.500 millones de dólar ahorro no serían un problema si fuéramos un país similar a nuestros socios comerciales, sin balanza de pagos intervenida y con inserción en el escenario económico y financiero internacional. “Habría ingresos de capitales y acumulación de reservas que financiarían la demanda de divisas. De hecho, esto sucede en todos los países de la región: entran divisas y se acumulan dólares. Además, no hay que perder de vista que es normal que un Banco Central le venda divisas a los residentes, ya sean personas físicas o empresas”, finaliza.

Lo más popular